贈与とは?贈与の種類とメリット・デメリットについて徹底解説

山田 愼一

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人の代表司法書士。

保有資格:司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

贈与とは、簡単に言えば自分の財産を譲る契約のことです。

贈与は、贈与する側が自分の財産を贈る意思表示を行い、相手方が承諾することにより成立します。

譲りたい人へ財産が移ったことを自分で見届けることができるので、その他の生前対策と比べると大きな安心感があります。

一方で、贈与には贈与税がかかります。贈与税は一般的に相続税より税率が高いため、上手に利用することが必須となります。

贈与契約書のひな型をお探しの方は、こちらをご利用ください。

遺産相続ガイドブックと贈与契約書のひな形が無料でダウンロードいただけます!

目次 [ 閉じる ]

贈与とは

贈与とは、自分の財産を無償または負担付で譲る契約のことで、贈与する側が自分の財産を贈る意思表示を行い、相手方が承諾することにより成立します。

具体的には以下のような成立要件があります。

- ・贈与をする人は、「贈与をする」という意思表示をし、その証拠(贈与契約書など)を残すこと

- ・贈与を受ける人は、「贈与を受けた」ということを認識していること

- ・贈与を受けた人は、受け取った財産を自分自身で支配・管理していること

贈与は、自分が亡くなる前に、子供や孫に資金を提供したい場合や、家を譲りたい場合に有効です。

また、相続と異なり、自身の財産が譲りたい人に渡るところを見届けることができるため、安心感もあります。

一方、相続時に発生する相続税より、贈与時に発生する贈与税のほうが税率が高い上、非課税枠が低額であるため、節税対策をしなければ高額な贈与税を支払うこととなります。

賢く活用すれば、節税対策にもなりますし、好きなときに家族などに資金や財産を渡すことができますので、贈与を検討している方は贈与の種類や課税方法、節税対策について理解して活用しましょう。

無料相談!時間制限なし!

- 0120-151-305

<平日>9:00-20:00 <土日祝>10:00-17:00

グリーン司法書士法人運営 - 電話でお問い合わせ

<平日>9:00-20:00 <土日祝>10:00-17:00

グリーン司法書士法人運営 - メールでお問い合わせ

- 相続の専門家にお気軽にご相談ください!

遺産相続ガイドブック・贈与契約書ひな形の無料ダウンロードは一番下!

贈与の種類

贈与には、贈与の内容によって以下の4つの種類があります。

- 【1】贈与

- 【2】定期贈与

- 【3】負担付贈与

- 【4】死因贈与

それぞれ詳しく見ていきましょう。

1.贈与

贈与とは、自身が所有する財産を、双方の同意のもと無償で他の人に譲ることで、契約の一種です。

家族だけでなく、第三者であっても、財産を無償で譲れば「贈与」となります。

2.定期贈与

贈与者が受贈者に定期的に贈与することを約束する場合を定期贈与と言います。

贈与者か受贈者が死亡することにより定期贈与は失効します。

低額の贈与であっても、毎年同じ時期に、同じ金額を贈与すると、定期贈与としてみなされ、贈与税が課税される可能性があります。

贈与税の節税対策として、贈与税の非課税枠110万円を毎年贈与する方もいらっしゃいますが、その場合は、定期贈与としてみなされないよう、毎年違う時期に、違う金額を贈与するなどの対策が必要です。

3.負担付贈与

受贈者が贈与者に対して、目的物の対価とまでは言えない位の負担を負う場合を負担付贈与と言います。

例えば「家を贈与する代わりに、残りの住宅ローンを支払う」「現金を贈与する代わりに、介護をしてほしい」と言った贈与が当てはまります。

負担付贈与について詳しくはこちらをご覧ください。

負担付死因贈与契約とは?利用方法や注意点を解説4.死因贈与

死因贈与は、贈与者の死亡によって効力が発生する贈与のことを言います。

生前に死因贈与の契約を交わすことによって、財産の受取先を決めておくことが可能ということです。

遺言書による遺贈とよく似ていますが以下のような違いがあります。

| 死因贈与 | 遺贈 | |

|---|---|---|

| 当事者での合意の必要性 | 必要あり | 必要なし |

| 書面での合意を示す必要性 | 必要あり | 必要なし |

| 税金 | 登録免許税:2.0% 不動産所得税:3~4% | 登録免許税:(法定相続人)0.4% (法定相続人以外)2.0% 不動産所得税:3~4% |

遺産を特定の人に渡したいだけであれば、遺贈でも十分です。

「自身に介護が必要になった場合、面倒を看てくれたら、自分が死亡した時に財産を贈与する」といった負担付き贈与と死因贈与を併用して活用することが一般的です。

死因贈与について詳しくはこちらをご覧ください。

負担付死因贈与契約とは?利用方法や注意点を解説贈与のメリット

贈与には、以下のようなメリットがあります。

- 生前贈与の控除や特例を使うと、贈与税が大幅に節税できる

- 生前贈与しておくと、相続時の相続税を節税できる

- 贈与する相手を自由に選べる

- 贈与するタイミングを自由に選べる

- 生前に財産をわけておくことで、相続トラブルを防ぐことができる

それぞれ詳しく見ていきましょう。

生前贈与の控除や特例を使うと、贈与税が大幅に節税できる

生前贈与の最大のメリットは、特例などを利用することによって節税対策ができるという点です。

1年ごとに110万円までは非課税で贈与できる、贈与税の基礎控除を活用することで、贈与税の節税対策を行います。

その他の控除や特例を活用して、計画的に贈与することで、同じ金額でも相続するより大幅に税額を抑えることが可能になります。

次の5つの控除や特例は、節税対策に活用できそうです。

- 【1】暦年贈与で1年110万円の非課税

- 【2】相続時精算課税制度で累積2,500万円まで非課税

- 【3】配偶者控除で2,000円まで控除

- 【4】教育資金なら1,500万円まで非課税

- 【5】住宅取得資金なら非課税

上記の控除・特例については、後述します。

生前贈与しておくと、相続時の相続税を節税できる

生前贈与をすると、贈与した人の財産が減るので、亡くなった時の相続税が下がります。

控除や特例を利用し、子供などに上手に生前贈与をすれば、亡くなった時の相続財産は少なくなり、子供たちに課せられる相続税は少なくて済むので、トータルすると多く財産を渡せることになります。

贈与する相手を自由に選べる

誰に贈与するかは自由に選べるので、法定相続人以外の人にも生前贈与は可能ですし、法定相続人の特定の人に多く渡したい場合にも活用できます。

遺言書に法定相続人の中の1人に多く遺産を渡すと書いていたとしても、他の法定相続人は遺留分を請求する権利があるので、思っているように相続させることができない可能性があります。

贈与する人の意向をそのまま反映させたい場合は、生前に贈与することをおすすめします。

なお、以下のケースでは、生前贈与であっても遺留分を請求される可能性があるため、注意が必要です。

- ・相続開始前1年前に行われた生前贈与

- ・遺留分権利者を害すると知って行われた相続開始1年以上前の生前贈与

- ・法定相続人に対して行われた相続開始前10年以内の生前贈与

贈与するタイミングを自由に選べる

生前贈与は、誰に贈与するかだけでなく、贈与するタイミングも自由に選ぶことができます。

相続の場合は、財産を持っている方が亡くなった時に、子供や孫に財産を渡すことができますが、それがいつになるのかわかりません。

ですが、生前贈与であれば、学費が必要になった時、新生活でお金が必要な時など、必要な時にお金を渡すことができます。

生前に財産をわけておくことで、相続トラブルを防ぐことができる

不動産と土地を全て長男に渡したい場合、相続だと他の兄弟が遺留分を請求してきて相続トラブルに発展する可能性がありますが、生前に財産をわけておけば、遺産分割協議しなくて済むので、相続トラブルになる可能性が低減します。

ただ、他の相続人に内緒で生前贈与してしまうと、法律上問題はなくても、心情的に家族関係に亀裂が入る可能性があるので、できることなら他の相続人にも伝えておきましょう。

生前贈与のデメリット

贈与には嬉しいメリットがありますが、デメリットとして税務署に生前贈与と認められなかった場合は、多額の贈与税が課せられる可能性がありますので注意しましょう。

生前贈与は、メリットとデメリットを理解した上で、行いましょう。

- 税務署に認められない場合は、多額の贈与税が課せられる

- 不動産は贈与税以外の税金が発生する

- 贈与から3年以内に贈与者が亡くなると相続財産に加算される

- 相続税申告の計算が面倒になる

- 遺留分減殺請求される可能性がある

税務署に認められない可能性がある

生前贈与で節税対策をするには、控除や特例の条件を満たしている必要があります。

もしも、その条件を満たしていない場合は、税務署が認めれくれず、通常通りの贈与税が課されたり、相続時に相続税が課されたりする可能性があります。

場合によっては、延滞税や追徴課税を支払わなければならない可能性もあるので、条件を満たしているかしっかり確認しましょう。

自分では難しい場合は、専門家に相談することをおすすめいたします。

不動産は贈与税以外の税金が発生する

控除や特例を使うと、贈与税の節税はできますが、不動産を贈与するときには贈与税以外の税金や手数料が発生します。

主なものは「登録免許税」「不動産取得税」ですが、他にも登記に関わる費用が必要になるので、ある程度のまとまった出費は覚悟しておきましょう。

登録免許税や不動産所得税にかかる税金について詳しくはこちらをご覧ください。

贈与から3年以内に贈与者が亡くなると相続財産に加算される

生前贈与をしても、贈与した人が亡くなった時に、さかのぼって3年以内に贈与された財産は相続財産とみなされる決まりがあります。

ですので、せっかく節税対策に生前贈与をしても、3年以内に贈与者が亡くなってしまうと、贈与を受けた人に相続税が課せられてしまうのです。

このような事態を避けるために、贈与者が元気なうちになるべく早く生前贈与をすることをおすすめします。

相続税申告の計算が面倒になる

- ・相続時精算課税制度を利用して贈与していた場合

- ・贈与者の死亡からさかのぼって3年以内に生前贈与していた場合

上記の2つのケースでは、贈与分の金額を相続財産に加算して相続税を計算する必要があります。

そのため、相続税の計算が通常よりも複雑になるので、計算間違いや申告の見落としに注意しましょう。

計算間違いや申告の見落としがあった場合は、税務署から調査されてしまう可能性があります。

遺留分減殺請求される可能性がある

生前贈与の条件を満たしていたとしても、贈与者が亡くなった時に他の相続人がその贈与に不満がある場合は遺留分を請求されてしまう可能性があります。

「贈与者が亡くなる前、1年以内に行われた贈与」「他の相続人の遺留分を侵害・損害を与えることを知っていながら行った贈与」などの場合は、生前贈与された人以外の相続人が遺留分を請求することができるとされています。

また、10年以内の生前贈与は、特別受益に該当する可能性があるため、遺留分算定の範囲に入ることがあります。

このようなことがないように、生前贈与することを、他の相続人など関係者に話して同意を得ておくことをおすすめいたします。

贈与と相続どちらがいい?ケースごとのおすすめな方法

「財産を渡す」という意味では贈与も相続も同じですが、「生前に渡すか」「死後に渡すか」で、税金や手続きが大きく異なります。

そのため、ご自身の事情に応じて「贈与」か「相続」どちらにするかは慎重に検討するべきでしょう。

ここでは、贈与がおすすめな人と相続がおすすめな人をケースごとに紹介します。

贈与がおすすめな人

贈与がおすすめな人は以下のとおりです。

- 贈与する人が若く、多額の財産がある場合

- 多人数に財産を遺したい場合

- 特定の人だけに財産を遺したい、特定の財産を遺したい場合

- 必要としている時に、財産を渡してあげたい場合

- 確実に将来価値が上がる財産を贈与したい場合

- 収益のある不動産を贈与したい場合

- 会社経営など事業を行っている場合

- 相続トラブルが起こる可能性がある場合

それぞれ詳しく見ていきましょう。

贈与する人が若く、多額の財産がある場合

贈与をする人がまだ60〜70歳と若いのであれば、生前贈与をして相続財産を減らしておくことをおすすめします。

相続財産が減れば、相続税がかからない、あるいは相続税がかからなくなるからです。

1年間に110万円の基礎控除以内の贈与を、数年に渡って繰り返し行えば、相続財産を徐々に減らすことができます。

例えば、子供が3人・孫が5人いる場合、この8人に年間110万円ずつ、10年間生前贈与をすれば、合計8,800万円も相続財産を減らすことが可能です。

財産が高額の場合、相続税も高額になる可能性があるため、この方法を使えば節税対策になります。

多人数に財産を遺したい場合

複数人に財産を遺したいのであれば、それぞれに対して非課税枠である年間110万円ずつを贈与すれば、相続財産を減らし、相続税を節税することができます。

上記でもお話ししましたが、子供が3人・孫が5人いる場合、この8人に年間110万円ずつ、10年間生前贈与をすれば、合計8,800万円も相続財産を減らすことが可能です。

特定の人だけに財産を遺したい、特定の財産を遺したい場合

特定の人に多くの財産を遺したい場合や、不動産など特定の財産のみを遺したい場合は、その人に生前贈与を行うのがおすすめです。

遺言書によって、特定の人に、特定の財産を残すことも可能ですが、気持ちの変化によって書き換えられる可能性もあります。そのため、確実なのは生前贈与です。

必要としている時に、財産を渡してあげたい場合

お子さんや孫が、今すぐに資金を必要としているのであれば、生前贈与がよいでしょう。

住宅を購入する資金や結婚・子育てのための資金、教育資金であれば、特例を活用することで贈与税0、もしくは大幅に節税して贈与を受けることができます。

一方、借金を返済するためや、会社を立ち上げるためという目的で生前贈与をする場合、贈与税がかかってしまいますが、緊急を要しているのであれば致し方ありません。

確実に将来価値が上がる財産を贈与したい場合

将来、価値が上がることが分かっている財産の場合、相続発生時にはその財産の価値が高騰し、相続税が高額になる可能性があります。

そのため、価値が高騰する前に、生前贈与で財産を譲っておくのも1つの手段です。

財産が高額であれば、相続時精算課税を利用して贈与するのも良いでしょう。

結果的に相続税は課税されますが、その相続税は贈与時の価値で算出するため、結果的に通常通り相続するよりも相続税は低額になります。

収益のある不動産を贈与したい場合

収益不動産の場合、生前贈与をして贈与税がかかってしまったとしても、その後はその不動産から収益を得ることができます。

早めに収益を得ることができれば、贈与税の分も採算が取れる可能性があるでしょう。

生前に贈与することで、収益によって相続財産が膨らむことをストップし、相続財産を増やすことを防ぐことにも繋がります。

また、特定の子供に、確実に不動産を受け継がせることができるというメリットもあります。

会社経営など事業を行っている場合

会社を引き継ぐ、いわゆる事業承継をする場合には、会社の株式や事業用資産の譲渡を計画的に行わなければいけません。

そのため、生前、元気なうちに承継者と話し合い、準備をして、場合によっては生前贈与も検討する必要があるでしょう。

相続トラブルが起こる可能性がある場合

相続人同士が不仲である場合や、相続財産に不動産が多く分割が難しい場合は、将来相続トラブルが予想されます。

そのようなケースでは、生前贈与を行うことで、遺産分割協議の対象となる相続財産を減らしておくことも検討するべきでしょう。

相続がおすすめな人

贈与よりも相続がおすすめな人は、以下のとおりです。

- 財産が少額で、相続税の基礎控除内の場合

- 生前贈与の控除や特例が適応されない場合

- 子供や孫、配偶者がいない場合

- 高齢で死期が近い

財産が少額で、相続税の基礎控除内の場合

財産が基礎控除【3,000万円+(600万円×法定相続人の数)】以内である場合、相続税はかかりません。

相続財産が基礎控除内であれば、相続税の節税をする必要はないので、特別な事情がないのであれば相続をすることで問題有りません。

生前贈与の控除や特例が適応されない場合

生前贈与では、基礎控除をはじめ、使用用途や贈与を受け取る人の立場によって様々な控除や特例が受けられます。

その控除・特例によって、贈与税は大幅に減額することが可能になります。

しかし、控除・特例が適応されないのであれば、高額な贈与税を支払わなければいけなくなってしまう可能性があるのです。

そのため、安易に生前贈与をするのは避けるべきでしょう。

子供や孫、配偶者がいない場合

子供や孫、配偶者がいない場合、基礎控除以外の控除や特例を受けられないことがほとんどであり、高額な生前贈与がかかってしまう可能性が高いため注意が必要です。

ただし、子供や孫、配偶者がいないのであれば、法定相続人は兄弟姉妹または、甥姪となる可能性が高いため、遺言の準備をしておくことが大切です。

高齢で死期が近い

相続発生前、3年以内の贈与については、相続税の課税対象となります。そのため、相続税の節税をすることはできなくなります。

また、死期が近いタイミングで生前贈与をすると、死後、相続人から「不自然だ」と疑われて相続トラブルになる可能性もあります。

死期が近い場合の生前贈与は、慎重に検討しましょう。

贈与の課税方法

贈与に対する課税方法は、大きく分けて以下の2種類です。

- ・暦年贈与課税

- ・相続時精算課税

それぞれ、性質は大きく異なります。

贈与の目的や額に応じて、適切な方を選びましょう。

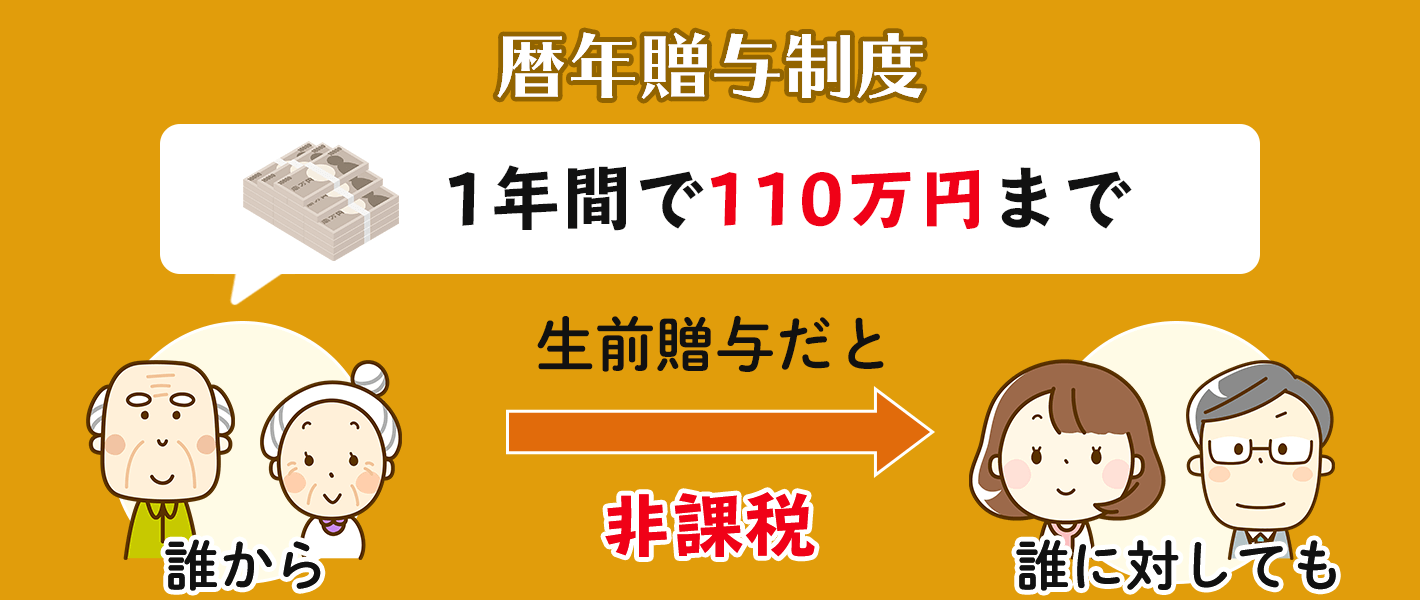

暦年贈与課税

暦年贈与課税は、1月1日から12月31日までの1年間に贈与された財産に課税されるもので、生前贈与において一般的な課税方法です。

暦年贈与課税には、1年間に110万円まで基礎控除(非課税枠)があり、この基礎控除を超えた金額にのみ贈与税が課税されます。

つまり、1年間に110万円以内であれば、贈与税は課税されず、申請する必要もありません。

暦年贈与には以下の2点、注意すべきことがあります。

- 基礎控除の110万円は贈与を受ける側の総額である

- 基礎控除の「110万円」というのは、贈与を受ける側の総額です。父から110万円、母から110万円、合計220万円の贈与を受けた場合は、110万円は贈与税の課税対象となります。

- 同じ時期・同じ金額を贈与し続けると定期贈与とみなされ贈与税が課税される可能性がある

- 毎年同じ時期に同じ金額を贈与し続けていると、定期贈与としてみなされる可能性があります。定期贈与の場合、贈与額の合計額に対して、贈与税が課税されることとなります。

相続時精算課税

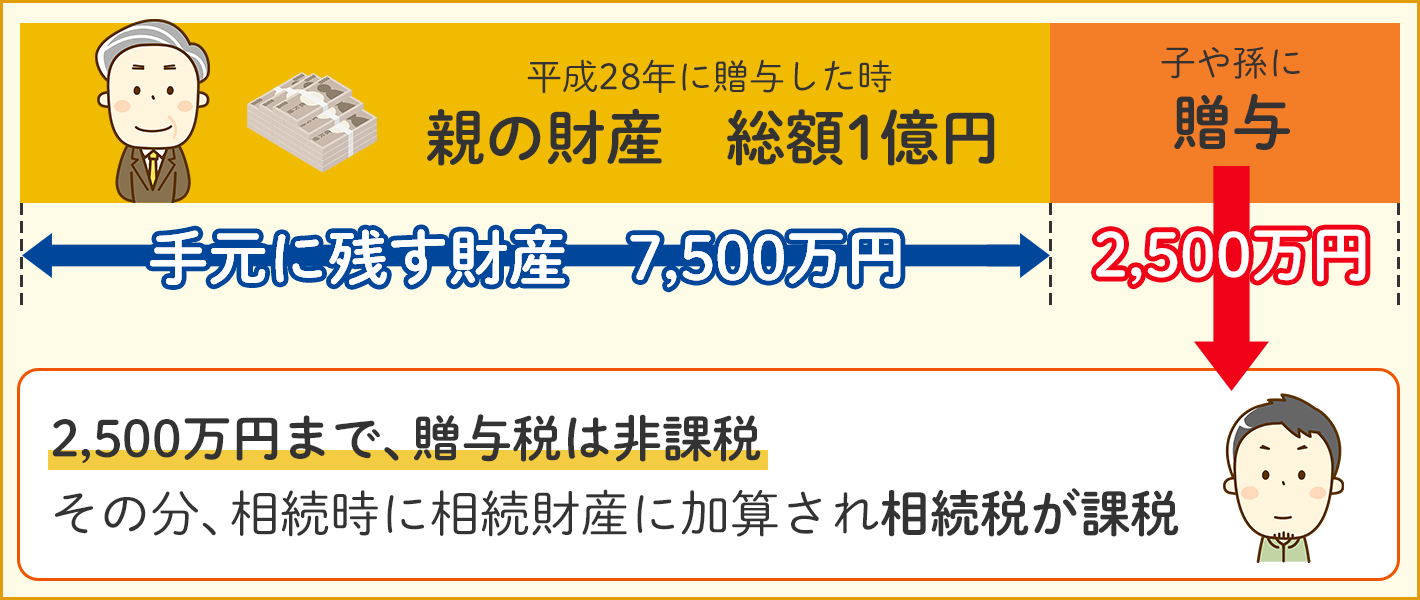

相続時精算課税は、60歳以上の祖父母や父母から、20歳以上の孫や子供へ贈与した場合、2,500万円までの贈与であれば、贈与税が非課税になり、その分、相続時に贈与された分が相続財産に加算され、相続税が課税されるという課税される課税制度です。

2,500万円を超える贈与については、贈与税が一律で20%となり、暦年贈与課税の税率より低く済みます。

相続時精算課税について詳しく知りたい方はこちらを御覧ください

相続時精算課税制度とは贈与税の計算方法と申告方法

贈与を受けた金額が贈与税の課税対象となる場合、贈与税を申告する必要があります。

ここでは、贈与税の計算方法や、申告方法などについて解説します。

贈与税の計算方法

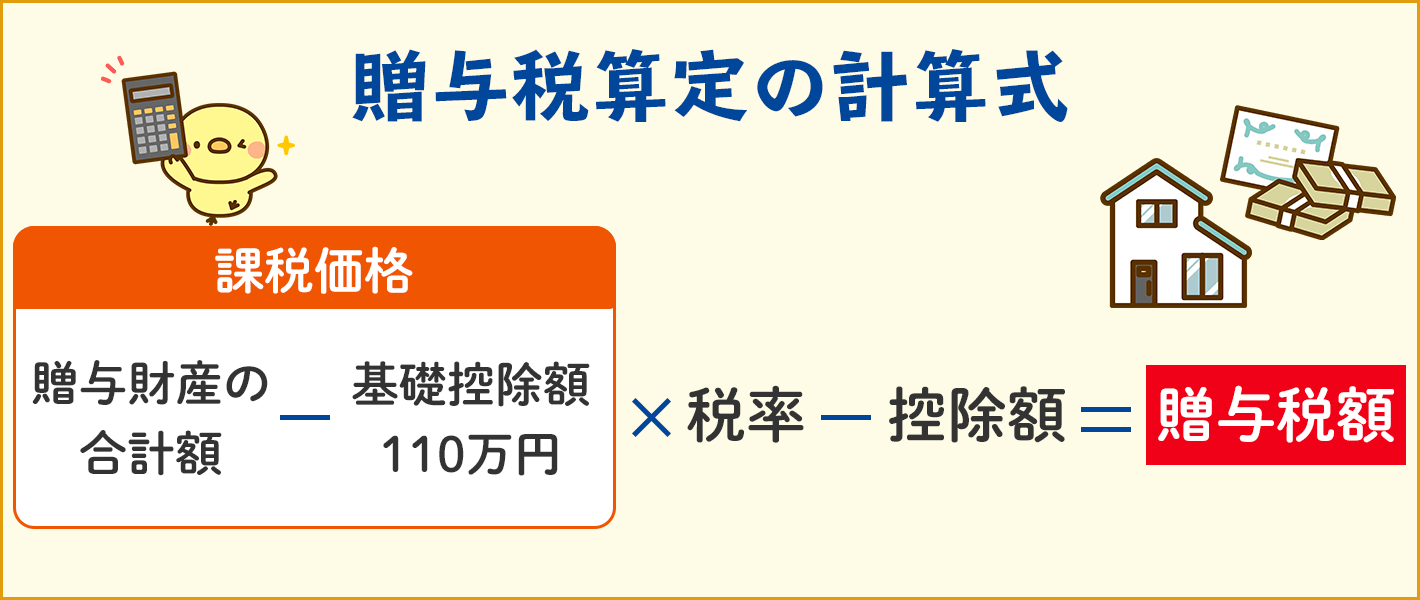

贈与税は、

【年間に贈与を受けた金額-基礎控除額110万円】×【贈与税率】ー【控除額】=【贈与税額】

の計算式で計算ができます。

【贈与税率】は、贈与する相手方が20歳未満(一般贈与財産)か20歳以上(特例贈与財産)かによって異なります。

具体的な税率は以下のとおりです。

| 贈与を受ける人が20歳未満の場合(一般贈与財産) | ||

|---|---|---|

| 課税対象額 ※110万円を差し引いた額 | 贈与税率 | 控除額 |

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

| 贈与を受ける人が20歳以上の場合(特例贈与財産) | ||

|---|---|---|

| 課税対象額 ※110万円を差し引いた額 | 贈与税率 | 控除額 |

| 200万円以下 | 10% | なし |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

具体的な金額を例に、計算してみましょう。

- 贈与を受ける人の年齢:19歳(一般贈与財産)

- 1年間に贈与を受けた金額:510万円

- (510万円-110万円)×20%-25万円=55万円

- 贈与を受ける人の年齢:25歳(特例贈与財産)

- 1年間に贈与を受けた金額:710万円

- (710万円-110万円)×20%-30万円=90万円

贈与性の計算について詳しくは、こちらをご覧ください。

贈与税を申告するのは「贈与を受けた人」

贈与税を申告するのは、「贈与を受けた人」、つまり、財産を受け取った人となります。

子供や孫に贈与をした場合には、子供か孫が贈与税を申告し、納税しなければいけません。

贈与をする人は、贈与を受ける人の贈与税についても配慮して贈与を行うようにしましょう。

贈与税の申告方法

贈与税は、贈与を受けた年の翌年の2月1日~3月15日の間に税務署に申告しなければいけません。

申告は、必要書類を税務署へ持参する方法、郵送する方法、インターネットで電子申告する方法がありますので、都合のいい方法で申告しましょう。

贈与税の申告に必要な書類は以下のとおりです。

| 申告に必要な基本書類 | |

|---|---|

| 暦年課税のみを申告 | 第一表 |

| 相続時精算課税のみを申告 | 第一表と第二表 |

| 暦年課税と相続時精算課税の両方を申告 | 第一表と第二表 |

| 住宅取得等資金の非課税と暦年課税を申告 | 第一表と第一表の二 |

| 住宅取得等資金の非課税と相続時精算課税を申告 | 第一表と第一表の二と第二表 |

第一表、第二表は、国税庁のホームページよりダウンロードすることができます。

第一表 第一表の二 第二表 国税庁のホームページ上記の書類の他に、贈与の性質に応じて添付書類が必要です。

| 添付書類 | |

|---|---|

| 410万円を超える財産を贈与された場合 | ・贈与を受けた人の全部事項証明書または一部事項証明書 |

| 相続時精算課税制度の適用を初めて受ける場合 |

|

| 住宅取得資金等の贈与を受けた場合 |

|

| おしどり贈与を受けた場合 |

|

| 土地や株など評価が必要な財産の贈与を受けた場合 | ・土地や株式の評価に関する書類 |

贈与税に関する控除・特例

贈与税には、様々な控除や特例があります。それらを利用することで、贈与税を大幅に減額したり、0にできたりすることも可能です。

利用できるものがあれば、大きなメリットとなります。

具体的な控除・特例は以下のとおりです。

- ・贈与税の基礎控除

- ・贈与税の配偶者控除

- ・教育資金の一括贈与制度

- ・住宅取得等の資金贈与の特例

- ・結婚・子育て資金贈与の特例

それぞれ詳しく見ていきましょう。

贈与税の基礎控除

暦年贈与課税制度を利用して贈与する場合には、年間110万円の贈与であれば非課税になる基礎控除があります。

注意しなければ行けないのは、「110万円」というのは、贈与を受け取る人の受け取り総額であるということです。父110万円、母110万円の贈与を受けた場合、受け取り総額は220万円となりますので、110万円は課税対象となります。

なお、相続時精算課税制度を利用した贈与の場合には、基礎控除は適用されないため注意が必要です。

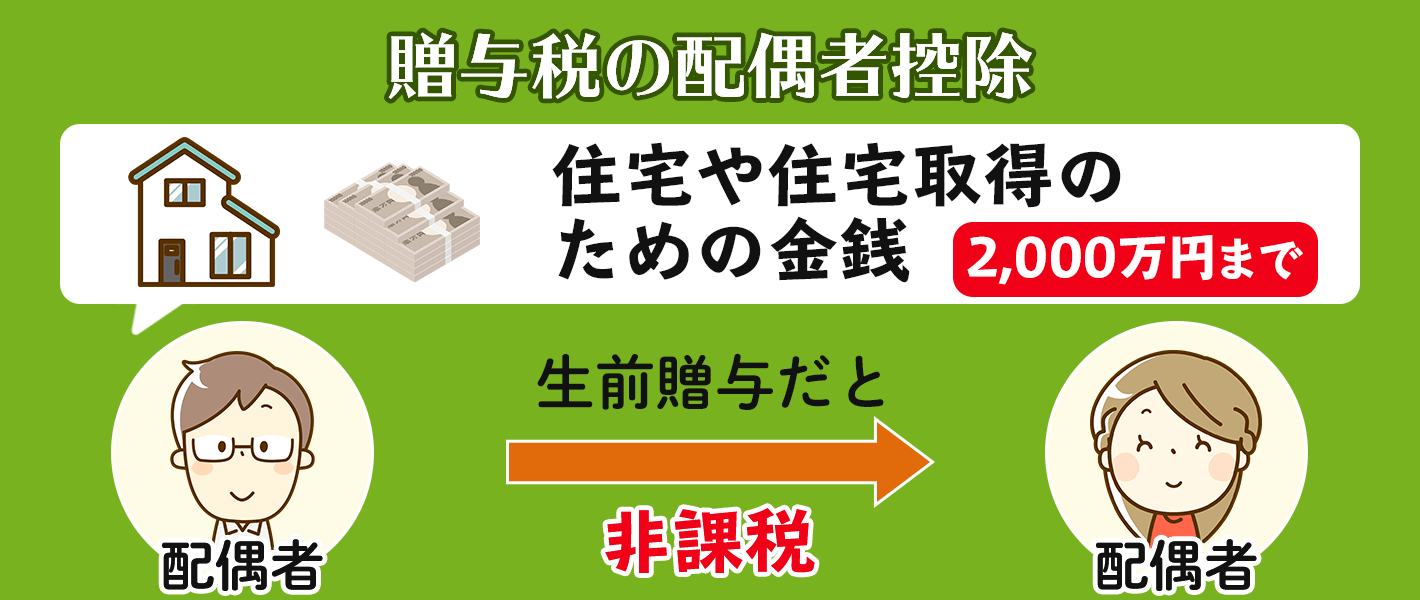

贈与税の配偶者控除

贈与税の配偶者控除、通称「おしどり贈与」は、婚姻期間20年以上の夫婦が、居住用不動産もしくは、居住用不動産を取得するための資金を贈与する場合、贈与額から最大2,000万円まで控除する制度です。

基礎控除もあるため、最大2,110万円の控除をうけることができます。

贈与税の配偶者控除を使うには、以下要件を満たす必要があります。

- ・婚姻関係が20年経過している(内縁関係は含まない)

- ・贈与された財産が居住用不動産またはそれを取得する資金である

- ・贈与を受けた年の翌年3月15日までに、贈与によって取得した居住用不動産、もしくは取得した資金で購入した居住用不動産に暮らしている

教育資金の一括贈与制度

教育資金の一括贈与制度とは、30歳未満の子供または孫に、教育資金として贈与した場合、1,500万円まで控除する制度です。この制度を利用すれば、基礎控除である110万円と合わせて1,610万円まで非課税となります。

教育資金の一括贈与制度を利用して贈与されたお金は、贈与専用口座に入金し、使用する際には「教育資金」であることを証明する領収書やレシートを金融機関に提出しなければ引き出すことができません。もし、教育資金以外に利用した場合には、贈与税が課税されます。

また、この制度は、30歳までしか認められず、30歳時点で資金が余った場合には贈与税が課税されます。

教育資金には、以下のものが含まれます。

- ・保育園・幼稚園の費用

- ・中学・高校・大学の入学金・授業料

- ・学校等にかかる費用 など

上記に加え、塾や習い事にかかる費用に関しては、認められるものと、そうでないものがありますので、適宜確認するようにしましょう。

住宅取得等の資金贈与の特例

子供または孫の住宅の購入、リフォーム資金のために贈与した資金は、一定条件を満たす頃で、非課税枠を最大3,000万円まで加算できる特例です。

非課税枠の限度額は、消費税率や契約した日によって異なります。

詳しくはこちらをご覧ください

住宅取得資金の贈与結婚・子育て資金贈与の特例

結婚・子育て資金贈与の特例とは、20歳以上50歳未満の子供または孫に、結婚・子育て用の資金を贈与した場合、非課税枠に1,000万円が加算される特例です。

この特例で受け取った資金は、贈与専用口座に入金し、結婚・子育てに使用したことを証明する領収書やレシートを金融機関に提出しなければ引き出すことができません。もし、それ以外の用途に利用した場合には贈与税が課税されます。

「結婚資金」には以下のものが当てはまります。

- ・婚活費用

- ・結婚式費用

- ・結婚をきっかけに引っ越した場合の引越し費用

結婚指輪・婚姻指輪の購入費用や、結婚式に向けたエステ、新婚旅行の費用は対象ではありません。

「子育て資金」には以下のものが当てはまります。

- ・不妊治療費

- ・出産費

- ・産後ケアの費用

- ・子供の医療費

- ・子供が小学生になるまでの育児にかかる費用

子供の習い事については、対象とならない場合があるので、適宜確認するようにしましょう。

なお、この特例には以下のような取り決めがあります。

- ・結婚資金として使えるのは300万円まで。残りは育児資金に充てる。

- ・贈与を受けた人が50歳になったときに残高がある場合には、贈与税が課税される

- ・贈与した人が亡くなった時点で残高がある場合には、相続財産加算される

贈与をする際の注意点

贈与する際には、以下のことに注意しましょう。

- 贈与の成立要件に気を付ける

- 贈与は元気なうちに始める

- 銀行振り込みや契約書などで贈与の証拠を残す

- 名義預金はしない

- 暦年贈与の場合は、贈与のたびに契約書を作り、贈与の時期や金額を同じにしない

- 自身の財産をしっかり把握して贈与する

贈与の成立要件に気を付ける

贈与の成立要件は以下のとおりです。

- ・贈与をする人は、「贈与をする」という意思表示をし、その証拠(贈与契約書など)を残すこと

- ・贈与を受ける人は、「贈与を受けた」ということを認識していること

- ・贈与を受けた人は、受け取った財産を自分自身で支配・管理していること

これらの要件を満たしていなければ、贈与に関する控除や特例は利用できないので注意しましょう。

贈与は元気なうちに始める

贈与は、贈与をする側が元気で、判断能力がなければできません。

認知症になっていたり、病気で寝たきりになっていたりすると贈与はできないので、元気なうちに、計画的に行うようにしましょう。

また、相続開始前1年以内の贈与の場合、相続財産に含まれてしまうため、その点からも、元気なうちに行うことをおすすめします。

銀行振り込みや契約書などで贈与の証拠を残す

贈与をする場合には、「いつ・いくら贈与をしたか」ということを明確にしておきましょう。

万が一税務署などから指摘を受けたときに、贈与の内容の証拠として示すことができるからです。

可能であれば、贈与契約書を作成し、銀行振込など、明細が残る形で贈与するのが理想です。

現金手渡しで贈与することも可能ですが、その際にもしっかりと贈与契約書を作成するようにしましょう。

名義預金をする場合にも贈与契約書を作成する

子供や孫名義の口座に、預貯金をしている方もいらっしゃるでしょう。これを「名義預金」と呼びます。

この「名義預金」は、預金をしている本人の財産として扱われ、その人が亡くなった際に相続財産として相続税の対象となる可能性があります。

未成年や専業主婦の名義の口座に1,000万円などの預金がある場合には、税務署から指摘されることも珍しくありません。

名義預金をする場合にも、贈与であることを証明するために贈与契約書を作成しておくようにしましょう。

暦年贈与の場合は、贈与のたびに契約書を作り、贈与の時期や金額を同じにしない

暦年贈与で、贈与税の非課税枠である110万円以内のお金を毎年贈与し、贈与税をかけずに贈与する場合には、注意が必要です。

毎年同じ時期・同じ金額を贈与している場合「定期贈与」としてみなされ、これまで贈与を受けた総額に贈与税が課税される可能性があります。

毎年定期的に贈与をする場合には、なるべく贈与の時期をずらし、金額もバラバラにしましょう。また、贈与のたびに贈与契約書を作成するようにしましょう。

自身の財産をしっかり把握して贈与する

生前贈与は、贈与する側にも受け取る側にもメリットがありますが、贈与する側の人は生前贈与を行う前に「自分の財産がいくらあるのか」を確認し把握しておくことが大切です。

特に注意してほしいのが、贈与のしすぎです。

贈与は取り消すことができないので、相手が返却を承知してくれたとしても、手続きとしては相手から逆に贈与してもらうか、対価を支払って買い戻す形になります。

このようなやり取りは課税対象となることが多く、余計にお金がかかってしまいます。

贈与のしすぎなどのトラブルを防ぐためには、自分の財産を見積もって把握しておくことが大切です。

財産を把握するには、「現在の財産」と「今後の収入」を足したところから「今後の生活費」を引くことで、相続にまわる財産をおおよそですが確認できます。

贈与による生前対策なら大阪相続相談所にお任せください!

贈与をする場合には、贈与の要件はもちろん、控除・特例が利用できるかを確認したり、贈与契約書を作成したりする必要があります。

お金に関わることですので、1つひとつしっかりと検討しなければいけません。

安心して贈与をするためにも、専門家に相談することをおすすめします。

大阪相続相談所を運営するグリーン司法書士法人では、贈与に関することはもちろん、その他の生前対策についても提案いたします。

初回相談は無料です。オンライン相談も受け付けておりますので、ぜひお気軽にご相談ください。

合わせて読みたい記事

一人で悩まないで!まずは無料相談!

0120-151-305

9:00-20:00[土日祝/10:00-17:00]グリーン司法書士法人運営

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人 の代表司法書士。

一般の方向けのセミナーの講師や、司法書士や税理士等専門家向けのセミナー講師も多数手がける。オーダーメイドの家族信託を使った生前対策や、不動産・法人を活用した生前対策が得意である。

- 【保有資格】司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

- 【関連書籍】「世界一やさしい家族信託」 著者/「はじめての相続」 監修

- 全国司法書士法人連絡協議会 理事