住宅取得資金贈与の特例を受けるには?契約の締結日や条件など

山田 愼一

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人の代表司法書士。

保有資格:司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

住宅を購入する際に、祖父母や両親からお金を援助してもらうことがあるかと思います。

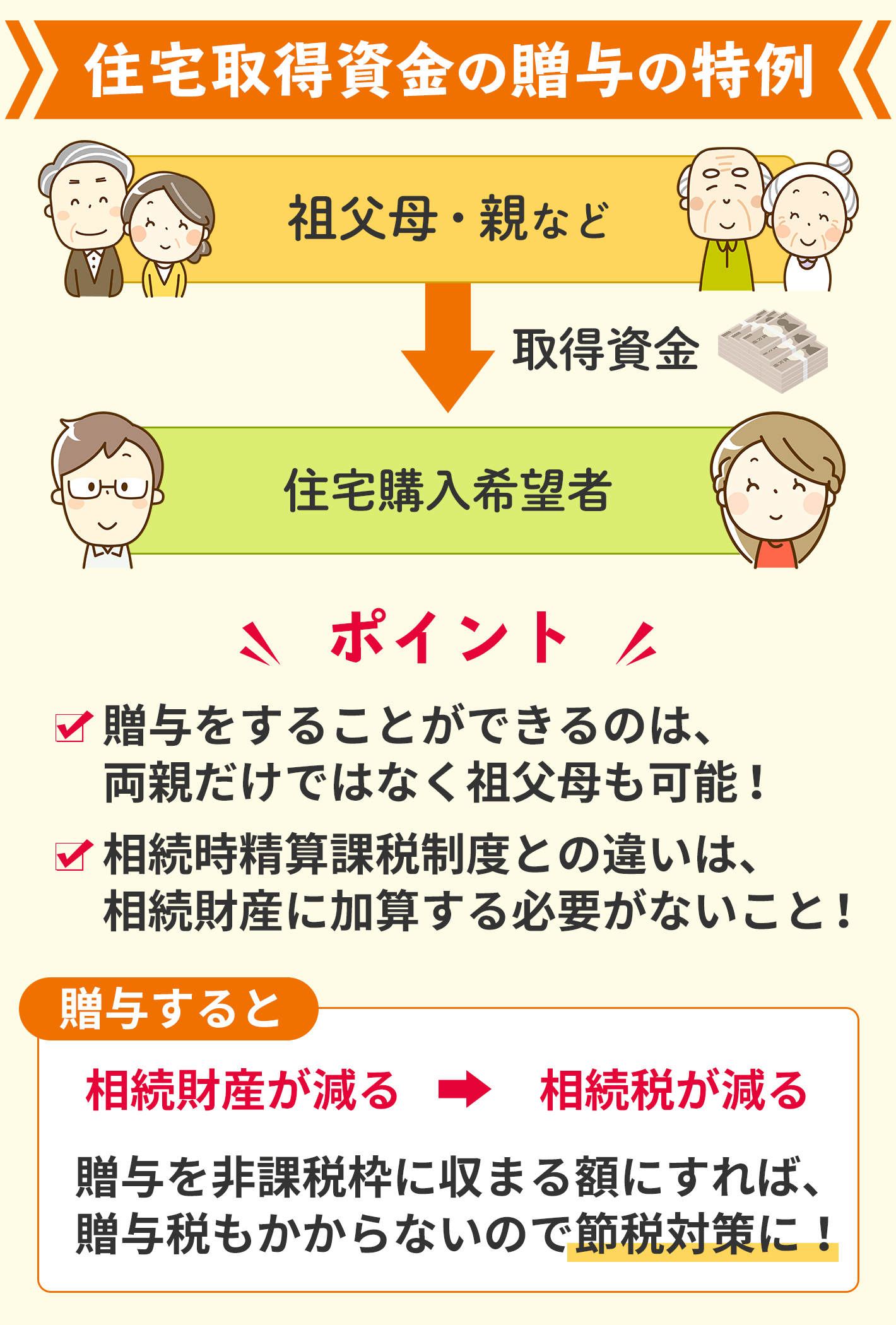

その時に住宅取得資金贈与の特例を利用することで、贈与に伴う税金の負担を軽減することができるので、ぜひ活用しましょう。

しかし、住宅取得資金贈与の特例を利用するには、条件や注意点などがあるので、思っている節税効果を得られるように把握しておきましょう。

目次 [ 閉じる ]

贈与契約書のひな型をお探しの方は、こちらをご利用ください。

遺産相続ガイドブックと贈与契約書のひな形が無料でダウンロードいただけます!

贈与契約書がどのようなものかは、下記で紹介しております。

贈与契約書例はこちら住宅取得資金贈与の特例制度とは

住宅取得資金贈与の特例とは、20歳以上である子が親から住宅取得等資金の贈与を受けて住宅を新築または増改築した場合に贈与税が一定額まで非課税になる制度のことです。

対象となるのは、2015年1月1日から2021年12月31日までの間に提供された資金で、その資金の贈与を受けた年の翌年3月15日までに条件を満たす必要があります。

住宅取得資金贈与の特例を受けるための条件

- 住宅取得等資金の贈与者の直系卑属であること

- 住宅取得等資金の贈与を受けた年の1月1日において20歳以上の者であること

- 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること

- 平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと

- 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと

- 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること

- 贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること

- 贈与を受けた時に日本国内に住所を有していること

※ 贈与を受けた時に日本国内に住所を有しない人であっても、次のいずれかに該当する場合は対象となります。

- ・贈与を受けた時に受贈者が日本国籍を有しており、かつ、受贈者又は贈与者がその贈与前5年以内に日本国内に住所を有していたこと

- ・贈与を受けた時に受贈者が日本国籍を有していないが、贈与者がその贈与の時に日本国内に住所を有していたこと

- 贈与を受ける人の父母、または祖父母のいずれかであること

- 贈与者の年齢要件はありません。

- 床面積が50平方メートル以上240平方メートル以下であること

- 購入する家屋が中古の場合は、家屋の構造によって制限があります。

- ① マンション等の耐火建築物の場合は、その家屋の取得に日以前25年以内に建築されたものであること。

- ② 耐火建築物以外の建物の場合は、その家屋の取得の日以前20年以内に建築されたものであること。

- 床面積の1/2以上に相当する部分が専ら居住用であること

上記の条件を満たしている場合、次の非課税限度額までの住宅資金特別控除額を控除することができます。

贈与を受ける人ごとの非課税限度額は、次の表のとおり、新築等をする住宅用の家屋の種類ごとに、贈与を受ける人が最初に非課税の特例の適用を受けようとする住宅用の家屋の新築等に係る契約の締結日に応じた金額となります。

無料相談!時間制限なし!

- 0120-151-305

<平日>9:00-20:00 <土日祝>10:00-17:00

グリーン司法書士法人運営 - 電話でお問い合わせ

<平日>9:00-20:00 <土日祝>10:00-17:00

グリーン司法書士法人運営 - メールでお問い合わせ

- 相続の専門家にお気軽にご相談ください!

遺産相続ガイドブック・贈与契約書ひな形の無料ダウンロードは一番下!

住宅取得資金贈与のタイミングに注意

住宅取得資金贈与の非課税特例を利用するなら、3つのタイミングに気を付けましょう!

- ① 贈与を受けるタイミング

- ② 居住開始のタイミング

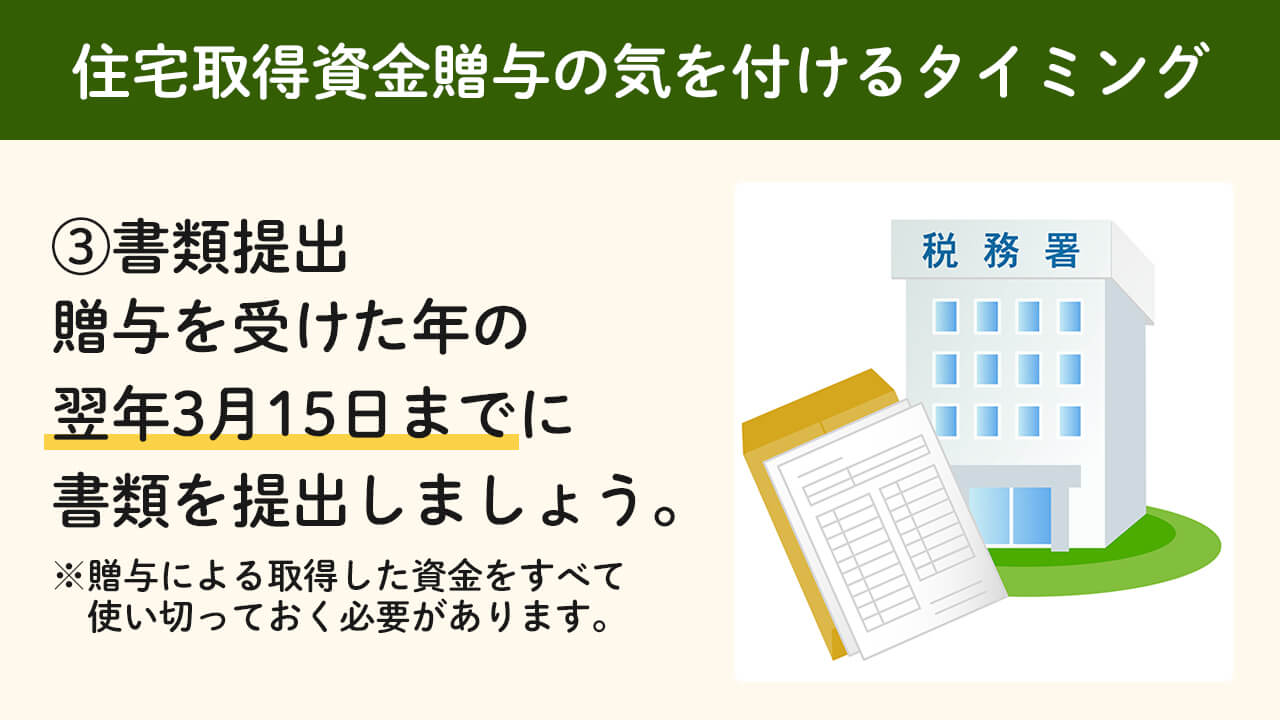

- ③ 書類提出のタイミング

上記3点を正しく把握しておかなければ、住宅取得資金贈与の特例の対象外となってしまうことがあるので、しっかり確認してから手続きを進めましょう。

住宅取得資金贈与のタイミング①/贈与を受けるタイミング

住宅取得資金贈与の非課税特例を受けるために、まず注意するのが「贈与を受けるタイミング」です。

贈与を受けるタイミングは、居住開始前でなければ、特例を利用することができないからです。

居住開始後に資金贈与を受けた場合は、住宅取得資金贈与の非課税特例の対象外となりますので、気を付けましょう。

住宅取得資金贈与のタイミング②/居住開始のタイミング

次に注意するのが「居住開始のタイミング」です。

住宅取得資金贈与の非課税特例を受けるためには、原則として、贈与を受けた年の翌年3月15日までに、贈与を受けた本人が新居に居住開始する必要があります。

工事が遅れたり、子供の学校の都合や仕事の都合で引っ越しが遅れたり、様々な理由によって予定通りの入居ができない可能性も考えられます。

なので翌年3月15日までの居住開始が確実でない場合は、できるだけ居住開始の直前に贈与を受けるようにしましょう。

贈与を受けた年の翌年3月15日までに居住開始ができなかった場合でも、入居の見込みがあると判断された場合には、最大で贈与を受けた年の翌年12月31日までに居住開始すれば特例を受けることが可能です。

原則として、贈与を受けた本人が居住開始する必要がありますが、仕事や家庭の事情などで難しいこともあります。

その場合、生計を共にする家族が居住開始しているなど、一定の条件を満たすことで特例を適用することが可能です。

住宅取得資金贈与のタイミング③/書類提出のタイミング

特例を受けるためには、税務署に贈与税申告書などの必要書類を提出する必要があります。

そして、必要書類を提出するタイミングも注意が必要なのです。

まず、居住開始のタイミングと同じく、贈与を受けた年の翌年3月15日までに書類を提出する必要があります。郵送の場合は、消印の日付が提出日となります。

さらに、書類提出のタイミングでは、贈与により取得した資金をすべて使い切っておく必要があるのです。

贈与を受ける人ごとの非課税限度額

住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%以外である場合

| 住宅用家屋の取得等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| ~平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日~令和2年3月31日 | 1,200万円 | 700万円 |

| 令和2年4月1日~令和3年3月31日 | 1,000万円 | 500万円 |

| 令和3年4月1日~令和3年12月31日 | 800万円 | 300万円 |

住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

| 住宅用家屋の取得等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| 平成31年4月1日~令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年3月31日 | 1,500万円 | 1,000万円 |

| 令和3年4月1日~令和3年12月31日 | 1,200万円 | 700万円 |

※既に非課税の特例の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額となります。ただし、上記「住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合」の表における非課税限度額は、平成31年3月31日までに住宅用の家屋の新築等に係る契約を締結し、既に非課税の特例の適用を受けて贈与税が非課税となった金額がある場合でも、その金額を控除する必要はありません。

また、平成31年4月1日以後に住宅用の家屋の新築等に係る契約を締結して非課税の特例の適用を受ける場合の受贈者ごとの非課税限度額は、上記2つの表の金額のうちいずれか多い金額となります。

※「省エネ等住宅」とは、省エネ等基準(1断熱等性能等級4若しくは一次エネルギー消費量等級4以上であること、1耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は1高齢者等配慮対策等級(専用部分)3以上であること)に適合する住宅用の家屋であることにつき、一定の書類により証明されたものをいいます。

贈与税額の計算

平成28年2月に親(59歳)から4,000万円の住宅取得等資金の贈与を受け、同月中に省エネ等住宅以外の住宅の家屋の取得に係る契約をし、相続時精算課税を選択した場合

※「省エネ等住宅」については、直系尊属から住宅取得等資金の贈与を受けた場合の非課税の「2 非課税限度額」の(注2)を参照してください。相続時精算課税の特別控除額は、選択した贈与者ごとにそれぞれ適用されます。

平成28年2月に住宅用家屋の取得等に係る契約を締結している場合の住宅取得等資金の贈与(合計所得金額が2,000万円以下である者が受ける贈与に限ります。)については700万円まで非課税とする特例(注)があることから、父からの贈与についてこの特例を初めて適用するものとします。

※住宅用の家屋の種類や住宅用の家屋の取得等に係る契約の締結日等により非課税限度額は異なります。

1. 親からの贈与(住宅取得等資金の特例及び相続時精算課税の特例を受ける場合)

(課税される金額の計算)

4,000万円 - 〔700万円〕 (非課税金額) - 〔2,500万円〕 (相続時精算課税の特別控除額) = 800万円(贈与税額の計算)

800万円 × 20%(相続時精算課税に係る贈与税率) = 160万円(贈与税額)

| 4,000万円 | ||

| 700万円 | 2,500万円 | 800万円 |

| (非課税部分) | (贈与税申告時に課税されない部分) | (課税部分) |

| 住宅取得資金非課税限度額 | 相続時精算課税特別控除額 | 贈与税の税額の計算対象 |

※相続時精算課税を選択した場合は、暦年課税の基礎控除(110万円)は適用できません。

贈与契約書を作成しましょう

住宅取得資金贈与の特例を利用して購入したい物件が決まったら贈与契約書を作成しましょう。

贈与契約書

贈与者〇〇(以下、甲という)と受贈者〇〇(以下、乙という)は、本日、以下の通り贈与契約を締結した。

第1条 甲は、金銭〇〇万円を乙に贈与するものとし、乙はこれを承諾した。

第2条 甲は第1条の金銭を乙の指定する金融機関口座に振り込むものとする。

上記の通り贈与契約が成立したので、これを証するため本契約書2通を作成し、甲乙がそれぞれ1部ずつ保存をするものとする。

令和 年 月 日

贈与者(甲)

住所:

氏名:

受贈者(乙)

住所:

氏名:

そもそも贈与とは?

贈与とはそもそも何なのかについて下記のページで説明しているのでご参考にしてください。

贈与について合わせて読みたい記事

一人で悩まないで!まずは無料相談!

0120-151-305

9:00-20:00[土日祝/10:00-17:00]グリーン司法書士法人運営

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人 の代表司法書士。

一般の方向けのセミナーの講師や、司法書士や税理士等専門家向けのセミナー講師も多数手がける。オーダーメイドの家族信託を使った生前対策や、不動産・法人を活用した生前対策が得意である。

- 【保有資格】司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

- 【関連書籍】「世界一やさしい家族信託」 著者/「はじめての相続」 監修

- 全国司法書士法人連絡協議会 理事