相続に関するよくあるご質問に大阪相続相談所の司法書士が回答!

山田 愼一

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人の代表司法書士。

保有資格:司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

相続手続きは専門的な知識が必要なことが多く難しいかと思います。

そこで、こちらのページでは、相続に関するよくあるご質問をカテゴリー別に紹介しております。

下記のページでもお困りごとが解決しない場合は、一度専門家にご相談いただくことをおすすめいたします。

大阪相続相談所では無料相談を行っておりますので、お気軽にお問い合わせください。

相続のよくあるご質問|カテゴリ

相続のよくあるご質問に大阪相続相談所の専門家がお答えしております。ご参考にしてください。

- 遺産分割のよくあるご質問

- 相続登記のよくあるご質問

- 限定承認のよくあるご質問

- 相続放棄のよくあるご質問

- 遺言のよくあるご質問

- 成年後見のよくあるご質問

- 相続税のよくあるご質問

- 生前贈与のよくあるご質問

遺産分割のよくあるご質問

遺産分割協議に参加する必要があるのは誰ですか?

相続人全員が参加する必要があります。1人でも不参加であれば遺産分割の効果は無効です。

相続人が行方不明の場合はどうすればいいですか?

家庭裁判所に不在者財産管理人の申立てと家庭裁判所の許可を申請し、不在者財産管理人が、行方不明者に代わって遺産分割協議に参加します。

行方不明の時から7年以上経過している場合は、家庭裁判所に失踪宣告の申立てを行い、行方不明者の相続人が遺産分割協議に参加します。

遺産分割協議は、やり直せますか?

相続人全員の合意があれば、法律上、やり直しが可能です。ただし、税金の問題が生じる場合がありますので、慎重に判断する必要があります。

相続登記のよくあるご質問

相続人の中に未成年者がいます、そのまま遺産分割協議を行うことは可能でしょうか?

親権者と共に遺産分割協議を行う場合は、原則家庭裁判所に特別代理人の選任を申し立てて、その特別代理人が遺産分割協議を行う事になります。(当事務所にて申立も受け付けております。お気軽にお申し付けください。)

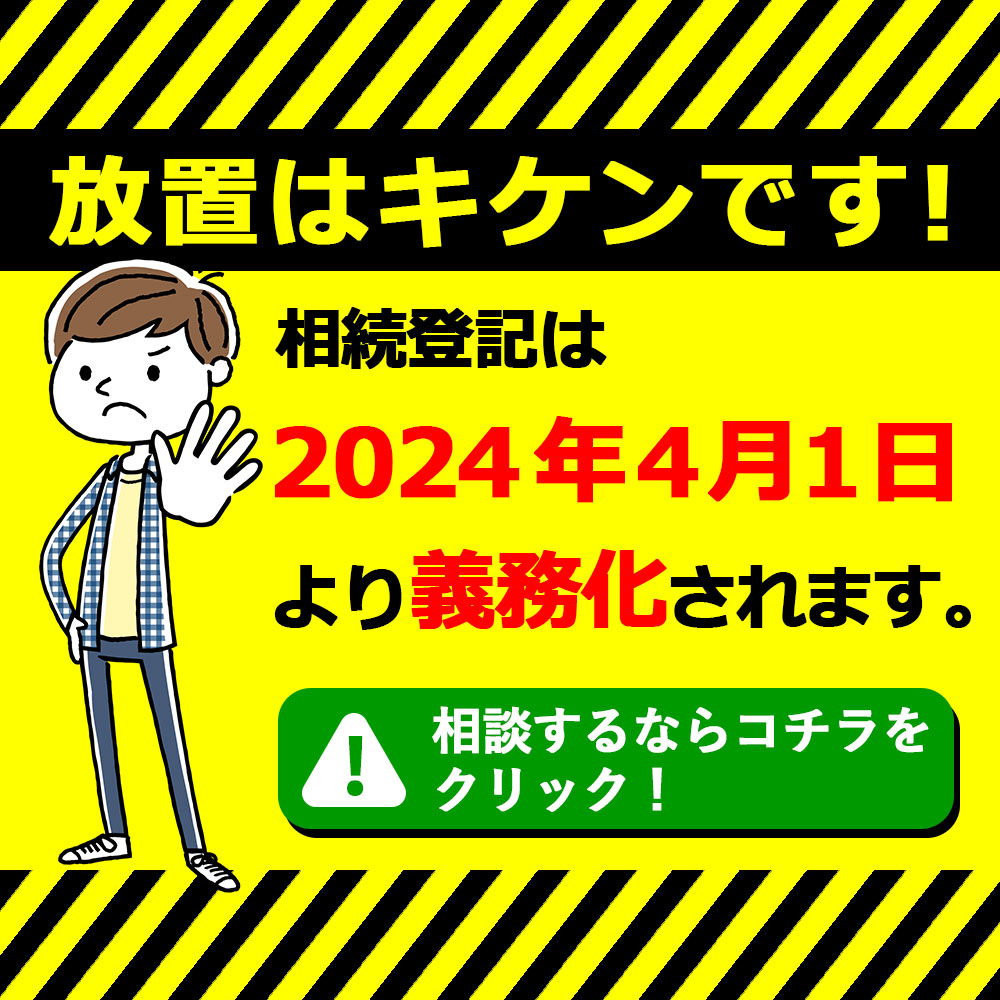

不動産の名義を変更せずに放置して置いてもよいのでしょうか?

不動産の名義を変更せずに放置していると、自分たちの子や孫の世代同士で遺産分割協議をする事になり、相続人同士の関係が希薄になり遺産分割協議をする事が困難になったり、相続人調査のために余分な費用や手続きが必要になる場合があります。速やかに不動産の名義変更をされることをお勧めいたします。

限定承認のよくあるご質問

限定承認とは何ですか?

相続された方はプラスの財産(預貯金、不動産など)の範囲に限って、マイナスの財産(借金など)を返済する責任に軽減されます。プラスの財産の方が多い場合には差額を受け継ぐことができますので、結局、単純承認と同じ結果になります。

どのようなときに限定承認をするのですか?

プラス財産とマイナス財産が不明である場合。

限定承認は被相続人(相続される人、相続の開始にあたっては亡くなった人)が生きている間にできますか?

限定承認は、生前にすることはできません。

相続放棄のよくあるご質問

相続放棄とは何ですか?

相続された方はプラスの財産(預貯金、不動産など)も、マイナスの財産(借金など)も引き継ぐことになりますが、家庭裁判所に申述することにより、すべての財産を放棄する手続きです。

どのようなときに相続放棄するのですか?

- 不動産や預貯金などよりも、明らかに借金のほうが多額の場合

- 相続に関する紛争を回避したい場合

- 特定の人に相続財産を集めたい場合

相続放棄するときに気を付けるべきことは何ですか?

- 一度、相続放棄してしまうと撤回することは、基本的にはできません。そのため財産の調査は、慎重に行う必要があります。

- 相続財産を売却、消費、損壊、破棄などを行なってしまうと、すべての相続財産を引き受けたことになる可能性があります。

- 相続の開始があったことを知ったときから、3ヶ月以内に家庭裁判所へ申述する必要があります。ケースによっては、3ヶ月の期間を伸長してもらえる場合があります。

- 相続放棄すると、次順位の相続人に受け継がれます。そのため、次順位の方の相続放棄が必要となる場合があります。

遺言のよくあるご質問

まだ40代ですが遺言を作成するには早いですか?

遺言は何度でも書き直すことが出来ますので、万一に備え出来るだけ早い時期に用意しておくことをおすすめいたします。また、財産の増減に備えて出来るだけ1回の遺言で済む方法を提案いたします。

あまり財産を持っていないので、遺言する必要がありませんか?

例えば家(自宅)をお持ちであれば、同居している子供に継がせたい等のご希望もおありでしょうし、また、ご自身の人生を振り返る節目として、ご自身のお考え、想いを伝える効果もありますので、遺言されることをお勧めいたします。

家族(配偶者、子供達)は私の言うことをよく聞き、仲良くしているので遺言は必要ないですか?

子供達は親の言うことを良く聞いても、兄弟の言うことは聞かないということもあります。

ましてや結婚して家族が出来るとその傾向は強くなるでしょう。

相続人達が末永く仲良く暮らせるように、保険を掛けるお気持ちで遺言されてはいかがでしょうか。

成年後見のよくあるご質問

成年後見FAQ 成年後見人にはどのような人がなれますか?

事案によります。

通常、配偶者や子ども、もしくは親族がなる事が多いですが、親族間がうまくいっていない、財産管理が複雑なかたなど、さまざまな事情により適任な人がいない場合もあります。

そんな時は専門家である司法書士などが後見人になることもあります。

最終的には家庭裁判所が調査を行い、もっとも適任とされる人が成年後見人(保佐人、補助人)に選任されます。

成年後見FAQ 成年後見人、成年後見監督人等への報酬はどのくらいですか?

成年後見人、成年後見監督人等に対する報酬は家庭裁判所が決めます。

本人の財産から支払われることになりますが、報酬金額は本人の財産の額や、成年後見人、成年後見監督人等の行った職務内容や期間などを考慮し決定されます。

成年後見人、成年後見監督人は通常毎年1回家庭裁判所へ後見の報告書を提出し、あわせて報酬付与の申立てを行います。

成年後見FAQ 任意後見の場合、報酬はどうなりますか?

任意後見の場合は、報酬や支払方法は家庭裁判所が決めるのでなく、あらかじめ任意後見受任者との間で結んだ任意後見契約によって定めておきます。

ただし、司法書士の場合、成年後見センターリーガルサポートの指導のもとに定めます。

実際に任意後見受任者が任意後見人となり職務を遂行したときには、任意後見契約で定めた方法で本人の財産から報酬、費用が支払われることになります。

任意後見監督人の報酬については家庭裁判所が本人や任意後見人の財産状況、その他事情などを考慮し報酬額を決めます。

相続税のよくあるご質問

相続税の申告をする必要があるのはどんな人ですか?

被相続人から相続、遺贈、相続時精算課税に係る贈与によって財産を取得した各人の課税価格の合計額が、基礎控除額を超える場合には、その財産を取得した人が相続税の申告をする必要があります。

したがって、課税価格の合計額が基礎控除額以下である場合には、相続税の申告は必要ありません。なお基礎控除額とは、3,000万円+(600万円×法定相続人の数)の算式で計算します。

提出に期限はありますか?

相続税の申告書の提出期限は、相続開始の日から10ヶ月以内です。

離婚により、妻が夫から財産の分与を受けた場合には、その財産について贈与税が課税されるでしょうか?

離婚により財産の分与を受けた場合には、それが協議上の離婚であっても裁判上の離婚であっても、原則として贈与税は課税されません。

しかし、その財産の価額が婚姻中の夫婦の協力によって得た財産の額その他一切の事情を考慮しても、なお不当に多すぎると認められる場合は、その不当に多すぎる部分は贈与税が課税されます。

また、離婚を手段として贈与税や相続税を免れようとするためのものである場合の分与財産については、その財産は贈与により取得したものとして贈与税が課税されます。

(注)離婚による財産分与は、本来は財産の贈与には当たりません。

生前贈与のよくあるご質問

生前贈与とは簡単に言うと何ですか?

人が死亡してから相続で財産をもらうのではなく生きているうちに贈与で財産をもらうことです。

生前贈与をすると、何かメリットがあるのですか?

生きているうちに財産をもらえるため、相続のときに争いになりません。相続の争いは莫大な費用がかかりますが、それを回避する事ができます。

生前贈与は、税金が高いと聞いたのですが?

贈与税の優遇措置を利用すれば、とても安価に贈与できることがあります。また、相続税が高額になるような方の場合は、生前贈与を活用したほうが、たとえ贈与税がかかっても有利な場合がありますので、贈与税は全て高いという思い込みは一度忘れて検討することも必要です。

一人で悩まないで!まずは無料相談!

0120-151-305

9:00-20:00[土日祝/10:00-17:00]グリーン司法書士法人運営

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人 の代表司法書士。

一般の方向けのセミナーの講師や、司法書士や税理士等専門家向けのセミナー講師も多数手がける。オーダーメイドの家族信託を使った生前対策や、不動産・法人を活用した生前対策が得意である。

- 【保有資格】司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

- 【関連書籍】「世界一やさしい家族信託」 著者/「はじめての相続」 監修

- 全国司法書士法人連絡協議会 理事