みなし相続財産とは?3つの代表例や受け取る際の注意点

山田 愼一

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人の代表司法書士。

保有資格:司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

ご家族が亡くなった時、生命保険金や死亡退職金を受け取る方も多いのではないでしょうか。

生命保険金や死亡退職金は「みなし相続財産」の対象となる財産です。

実は、生命保険金や死亡退職金は相続財産に含まれません。そのため、遺産分割に含まれることはなく、受取人が総取りできる財産です。

一方で、税務上は「みなし相続財産」に該当します。

みなし相続財産に該当する財産は、遺産分割の対象ではないものの、相続税の対象となります。

この記事では、「みなし相続財産」がどのようなものか、相続税はどの程度かかるのか、みなし相続財産を受け取る際の注意点などについて解説します。

目次 [ 閉じる ]

みなし相続財産とは?遺産分割の対象ではないが相続税は課税される

みなし相続財産とは、端的に言えば「遺産分割の対象とはならないが、相続税の課税対象となる財産」です。

被相続人(相続される人、相続の開始にあたっては亡くなった人)が死亡した時点で所有しているすべての財産は「相続財産」となります。通常の「遺産」とされる財産で、遺産分割の対象となるものです。

一方で、死亡後、もしくは死亡と同時に発生した財産は「みなし相続財産」として扱われます。

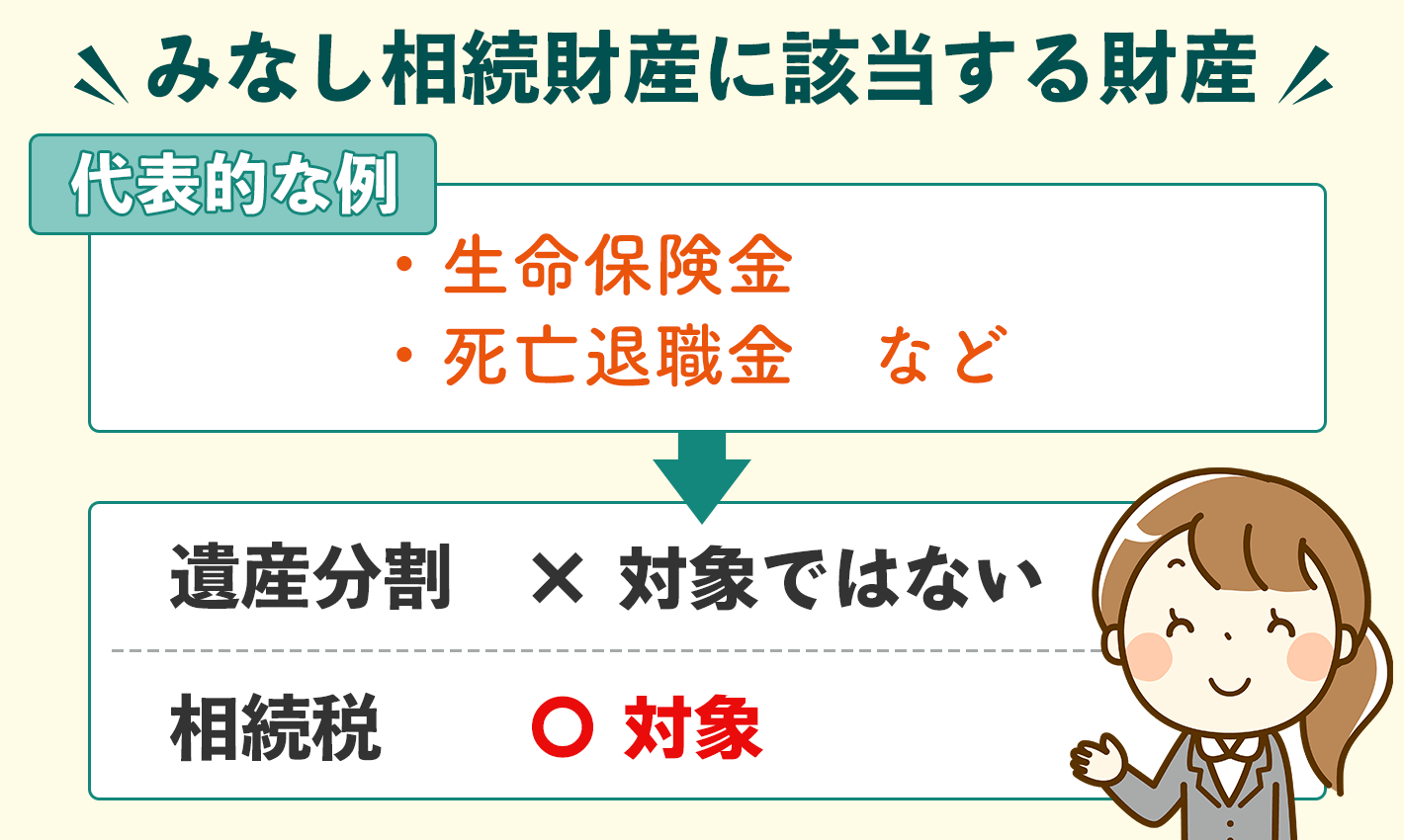

みなし相続財産の代表的な例が「生命保険金」や「死亡退職金」です。

みなし相続財産の特徴は以下のとおりです。

- 1.遺産分割の対象とならない(受取人の総取りが可能)

- 2.相続放棄をしても受け取ることが可能

- 3.相続税の課税対象となる

生命保険金や死亡保険金のような財産は、被相続人が死亡した際に【受取人】に支払われるものであり、被相続人が死亡した時点で所有している財産ではありません。

そのため、「相続財産(遺産)」には含まれないのです。

同様の理由で、遺産の相続放棄をしたとしてもみなし相続財産は受け取ることができます。

次章では、生命保険金や死亡退職金以外のみなし相続財産について解説します。

みなし相続財産に該当する財産

みなし相続財産に該当する財産は以下のとおりです。

- ・生命保険金

- ・死亡退職金

- ・3年以内の贈与

- ・弔慰金

- ・定期金

- ・特別縁故者へ遺贈した財産

- ・低額譲受によって得た利益

- ・公益法人から受ける利益

上記のうち、重要なものについて解説します。

みなし相続財産に該当/生命保険金

生命保険金は、被相続人が死亡した際に、指定した受取人に保険会社から支払われるお金です。

そのため、「被相続人が受け取った財産」ではなく「受取人が、保険会社から契約に基づいて受け取った財産」となり、相続財産とはなりません。

しかし、被相続人が生前に保険料を負担しているため、税務上では「被相続人の財産を生計保険として、受取人に承継した」と考えられるため、相続税の課税対象となるのです。

これは、生命保険を利用することで、相続税を節税することを防ぐために規定されています。

みなし相続財産に該当/死亡退職金

死亡退職金は、被相続人が死亡した際に、被相続人の会社から家族に対して支払われるものです。

なお、会社の規定によっては、死亡退職金がないこともあります。

ほとんどの場合、受取人の優先順位は会社の規定で決められているため、相続人間で受取人を決めることはできません。

死亡退職金も生命保険金と同じく、課税対象となります。

これは、被相続人が個人事業主などで、死亡退職金制度による不当なお金の動きが内容、防ぐために規定されています。

みなし相続財産に該当/3年以内の贈与

被相続人がなくなる3年以内に贈与された財産は、みなし相続財産となり、相続税の課税対象となります。

これは、死期が迫っている人が、相続税の課税を免れるために、相続人に対して生前贈与をして節税することを防ぐために規定されています。

みなし相続財産に課税される相続税の計算方法

みなし相続財産であっても、相続税の税率は、通常の相続財産と同じです。

ただし、非課税枠については、異なるので注意してください。

みなし相続財産の、非課税枠は以下のように計算します。

500万円×法定相続人の人数

例えば、法定相続人が3人の場合は、500万円×3人=1,500万円まで非課税となります。

この非課税枠を超えた部分については、相続財産に加算して、相続税を計算します。

みなし相続財産の非課税枠を利用して相続税を節税する方法

みなし相続財産には、非課税枠が設けられているため、一定額以下であれば相続税を支払うことなく受け取ることができます。

そのため、生前に財産の一部を生命保険などに支払うことで、受取人は相続税を支払うことなく財産を取得することができるのです。

すべての財産を相続する場合と、一部を生命保険金として受け取る場合で、どの程度差があるのか具体的なケースで見ていきましょう。

【状況例】

法定相続人:2人

財産総額:1億円

ただし、相続税の課税対象から差し引く債務や葬儀費用もなかったものとします。

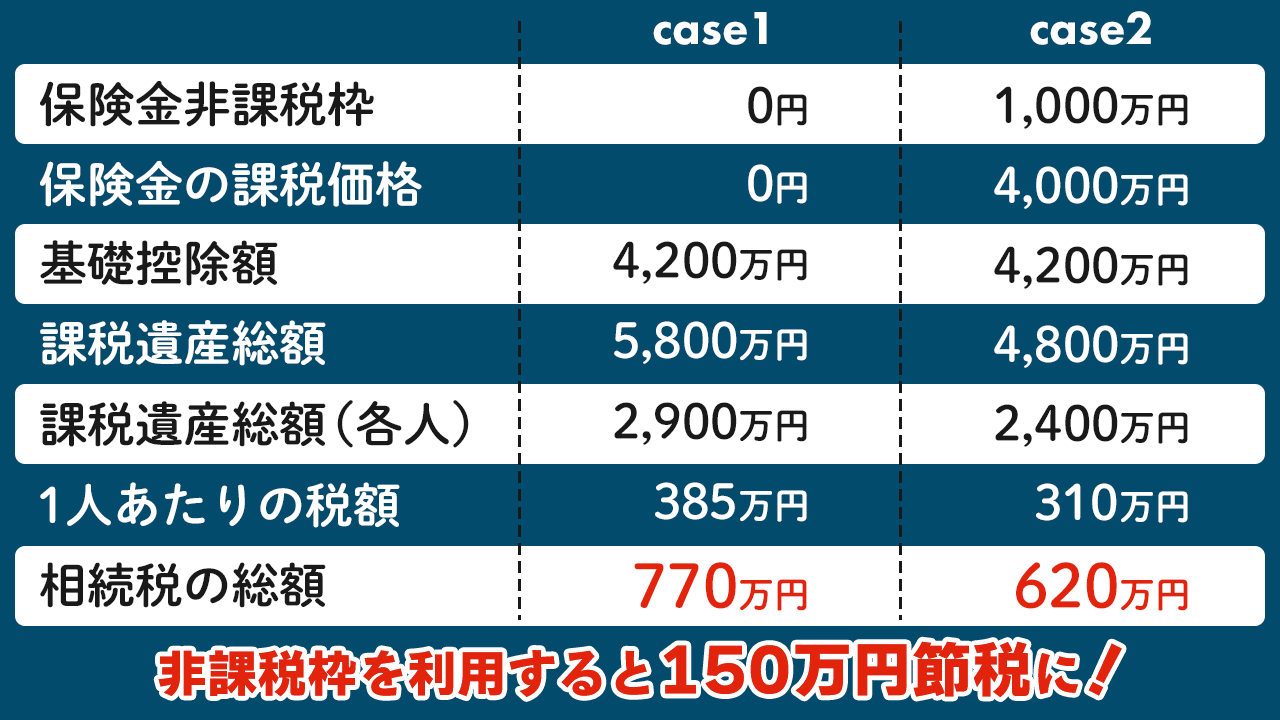

ケース1

現金1億円を均等に相続した場合

この場合、各相続人は現金5,000万円ずつ相続したこととなります。

相続税は以下のように計算します。

- 基礎控除額:3,000万円+600万円×2人=4,200万円

- 課税遺産総額:現金1億円-基礎控除額4,200万円=5,800万円

- 各人の課税遺産総額:5.800万円÷2人=2,900万円

- 1人あたりの税額:2,900万円×15%-50万円=385万円

- 相続税の総額:385万円×2人=770万円

ケース2

現金5,000万円を均等に相続し、生命保険金5,000万円相当を均等に受け取った場合

この場合、各相続人は現金2,500万円を相続し、生命保険金を2,500万円ずつ受け取ったこととなります。

相続税は以下のように計算します。

- 保険金非課税枠:500万円×2人=1,000万円

- 保険金の課税価格:保険金5,000万円-非課税枠1,000万円=4,000万円

- 基礎控除額:3,000万円+600万円×2人=4,200万円

- 課税遺産総額:現金5,000万円+保険金4,000万円-基礎控除額4,200万円=4,800万円

- 各人の課税遺産総額:4,800万円÷2人=2,400万円

- 1人あたりの税額:2,400万円×15%-50万円=310万円

- 相続税の総額:310万円×2人=620万円

上記を見て分かる通り、みなし相続財産の非課税枠を利用することで150万円もの相続税を節税することができます。

相続税対策に生命保険を活用する方法について、下記ページで詳しく説明しておりますので、ご参考にしてください。

相続税対策に生命保険が活用できる!活用時の注意点についてなお、上記の計算で出てきた基礎控除や相続税の計算方法以下の記事をご覧ください。

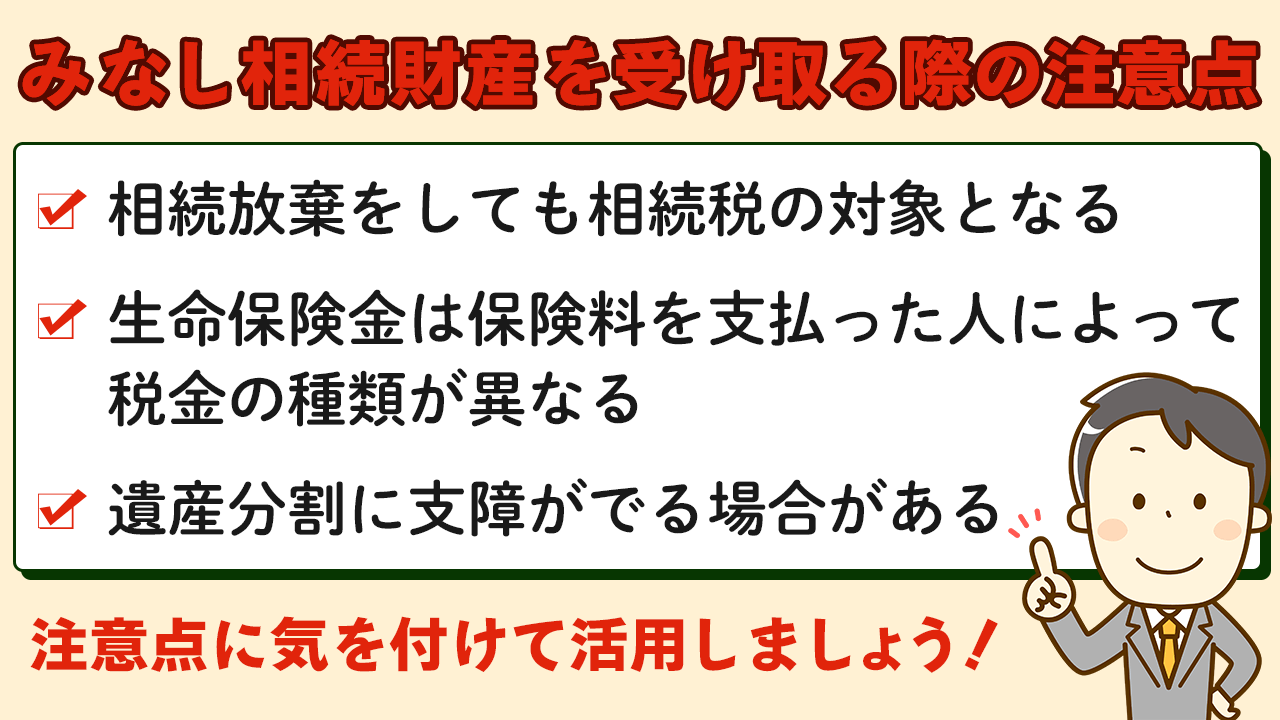

みなし相続財産を受け取る際の注意点

ここでは、みなし相続財産を受け取る際の、注意点について解説します。

相続放棄をしてもみなし相続財産は相続税の対象となる

相続放棄をすると、相続権の一切を失いますが、みなし相続財産は受け取ることができます。

しかし、相続放棄をしたとしても、みなし相続財産を受け取った場合には、みなし相続財産に対して相続税が課税されます。

相続財産をしたからと言って、みなし相続財産への課税が免れることはないので注意しましょう。

相続放棄しても生命保険金を受け取る方法について、下記ページで詳しく説明しておりますので、ご参考にしてください。

相続放棄しても生命保険を受け取ることはできる?受け取る条件と注意点について生命保険金は保険料を支払った人によって税金の種類が異なる

生命保険金は、相続税の対象となるとお話しましたが、厳密に言うと保険料の負担者・被相続人・受取人の関係性によっては、相続税ではない税金が課税されることがあります。

税金の種類位によっては、非課税枠が利用できないこともあるので注意しましょう。

【父親が亡くなり、妻と子が相続人のケース】

| 保険料負担者 | 被保険者 | 保険金の受取人 | 税金の種類 |

|---|---|---|---|

父(被相続人) |

父(被相続人) |

妻または子(相続人) |

相続税 |

妻(相続人) |

父(被相続人) |

子(相続人) |

贈与税 |

妻(相続人) |

父(被相続人) |

妻(相続人) |

所得税 |

| 保険料負担者 |

|---|

| 父(被相続人) |

| 被保険者 |

| 父(被相続人) |

| 保険金の受取人 |

| 妻または子(相続人) |

| 税金の種類 |

| 相続税 ※非課税枠が適用 |

| 保険料負担者 |

|---|

| 妻(相続人) |

| 被保険者 |

| 父(被相続人) |

| 保険金の受取人 |

| 子(相続人) |

| 税金の種類 |

| 贈与税 |

| 保険料負担者 |

|---|

| 妻(相続人) |

| 被保険者 |

| 父(被相続人) |

| 保険金の受取人 |

| 妻(相続人) |

| 税金の種類 |

| 所得税 |

遺産分割に支障がでるケースがある

みなし相続財産は遺産分割に含ませんが、むしろそれが原因でトラブルになることもあります。

例えば、父親が長男には家などの固定資産を残し長女には生命保険金として家と同程度のお金を残して、平等に財産を分配することを想定し、生前に話し合っていたとします。

しかし、いざ父親が亡くなり、遺産分割協議をした際、長女は生命保険金を受け取ったとしても、相続財産は1円も受けとっていないこととなります。

そのため、長女は「自分にも、長男と同じように相続権がある。半分相続する。」と主張することができてしまうのです。

また、このケースで「長男に遺産のすべて(家)を譲る」という遺言書を作成していたとしても、長女は遺留分を請求することができてしまいます。

このように、被相続人の生前の思いが空回りしてしまう可能性もあるため、事前に対策しておく必要があります。

みなし相続財産を活用した節税や、遺言書の作成については大阪相続相談所にお任せください!

大阪相続相談所を運営するグリーン司法書士法人には、相続専門の司法書士が在籍しております。

ご相談者様のご意向などを伺い、適切な相続プランをご提案することが可能です。

生命保険金などのみなし相続財産を利用した節税方法や、遺言書の作成についてもぜひご相談ください。

初回相談は無料です。オンライン相談にも対応しておりますので、お気軽にお問い合わせください。

合わせて読みたい記事

一人で悩まないで!まずは無料相談!

0120-151-305

9:00-20:00[土日祝/9:00-18:00]グリーン司法書士法人運営

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人 の代表司法書士。

一般の方向けのセミナーの講師や、司法書士や税理士等専門家向けのセミナー講師も多数手がける。オーダーメイドの家族信託を使った生前対策や、不動産・法人を活用した生前対策が得意である。

- 【保有資格】司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

- 【関連書籍】「世界一やさしい家族信託」 著者/「はじめての相続」 監修

- 全国司法書士法人連絡協議会 理事