再転相続とは?大阪相続相談所の専門家が解説!相続放棄の判例も紹介

山田 愼一

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人の代表司法書士。

保有資格:司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

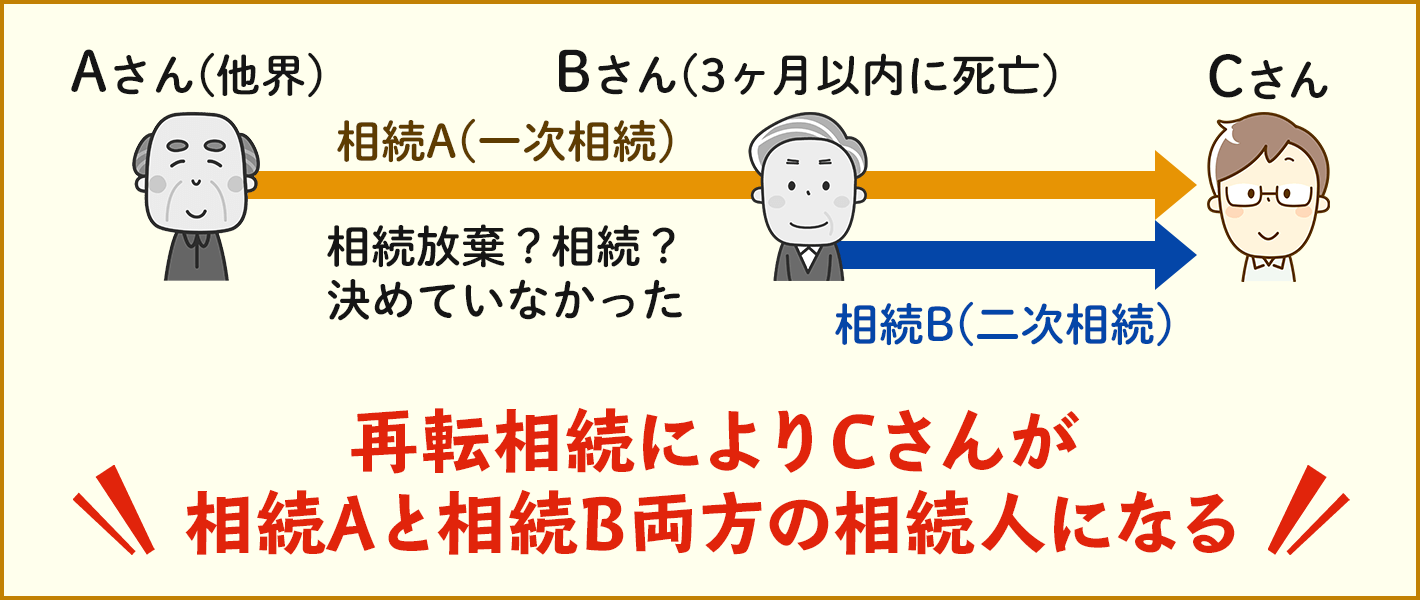

再転相続とは、相続A(一次相続)の相続人が熟慮期間中に相続するか相続放棄するかを決める前に死亡してしまい、相続B(二次相続)が発生した場合における、相続B(二次相続)の相続人による相続A(一次相続)の相続のことです。

悲しいですが、相次いで身内が亡くなった場合には再転相続の知識が重要になりますので、こちらの記事では、再転相続について説明していきます。

目次 [ 閉じる ]

再転相続とは

再転相続とは一次相続の相続人が「相続を承認するか、放棄するか」の選択をする前に亡くなったため、その権利を相続し、併せて二次相続も発生しているため、一次相続と二次相続の両方の相続人となることです。

相続放棄の熟慮期間中に相続人が亡くなることで発生するのですが、相続放棄の熟慮期間は「相続が開始したことを知ったときから3ヶ月」と決められています。

そして熟慮期間内に判断がつかない場合は家庭裁判所に申し立てることにより期間を伸ばすことはできます。

相続放棄の熟慮期間については下記にページで詳しく説明しておりますので、ご参考にしてください。

相続放棄の熟慮期間と熟慮期間の延長について再転相続と相続放棄について

再転相続は一次相続について「相続を承認するか、放棄するか」の判断がくだされておらず、再転相続人が判断することができることになっています。

再転相続人は二次相続を放棄すると一次相続を承認できない

再転相続人は二次相続の「相続を承認するか、放棄するか」の選択は通常通り行えますし、一次相続においても「相続を承認するか、放棄するか」の選択をすることができます。

しかしそこにはルールがあり、二次相続を放棄すると一次相続の「相続を承認するか、放棄するか」の権利も放棄することになるので、一次相続を相続することができなくなります。

選択できる組み合わせは下記表のようになります。

| 二次相続 | 一次相続 | |

| できる | 承認 | 承認 |

| 承認 | 放棄 | |

| 放棄 | 放棄 | |

| できない | 放棄 | 承認 |

再転相続の熟慮期間の起算点

再転相続人が二次相続を相続放棄する場合の熟慮期間の起算点(開始日)は「相続が開始したことを知ったときから3ヶ月」であり、通常は二次相続の被相続人の死亡を知った時になります。

では一次相続はどうかというと、二次相続と同様に、一次相続の相続人兼二次相続の被相続人(相続される人、相続の開始にあたっては亡くなった人)の死亡を知った時が相続放棄の熟慮期間の起算点となります。

一次相続の被相続人の死亡を知った時ではありませんので注意しましょう。

再転相続と似ている用語

再転相続と同じように、被相続人と相続人が亡くなった時期の前後によって相続関係が複雑になる場合が他にもあります。

- 代襲相続

- 同時死亡

- 数次相続

- 相次相続

それぞれについてと、再転相続との違いも併せて説明していきます。

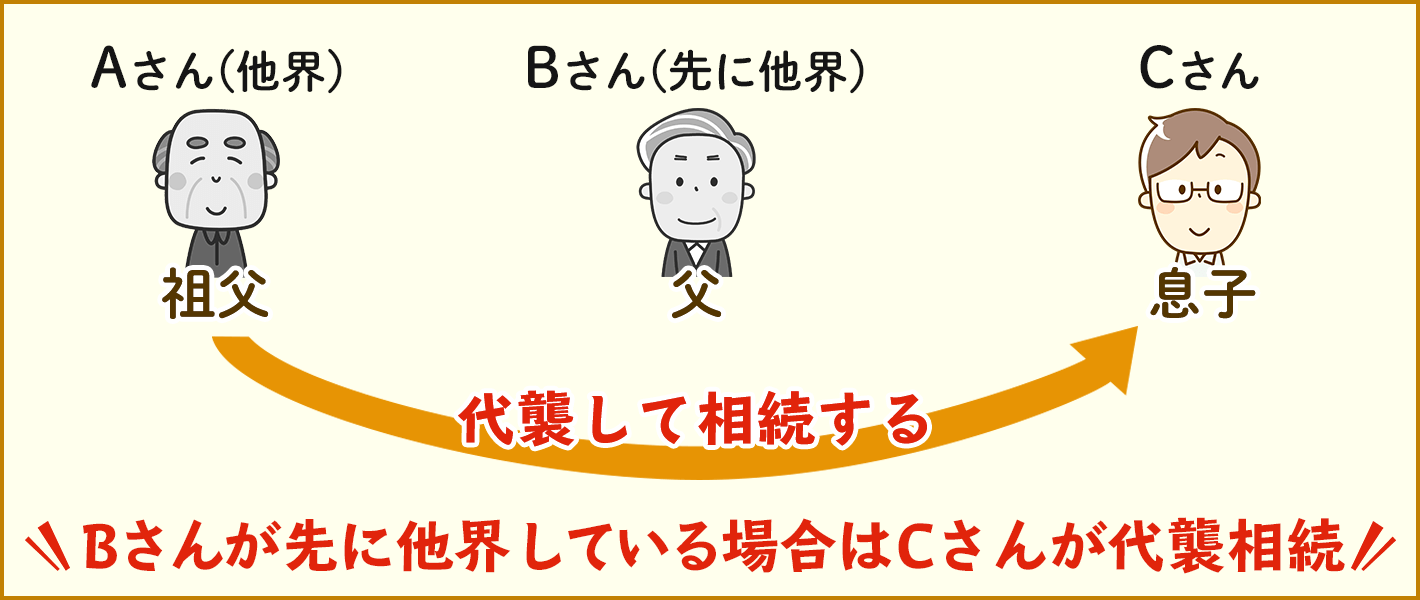

代襲相続

代襲相続とは、Aさんの子供Bさんが、Aさんよりも先に亡くなっており、Bさんに子供Cさんがいた場合に、Aさんの遺産をCさんがBさんを代襲して相続する制度のことです。

同時死亡

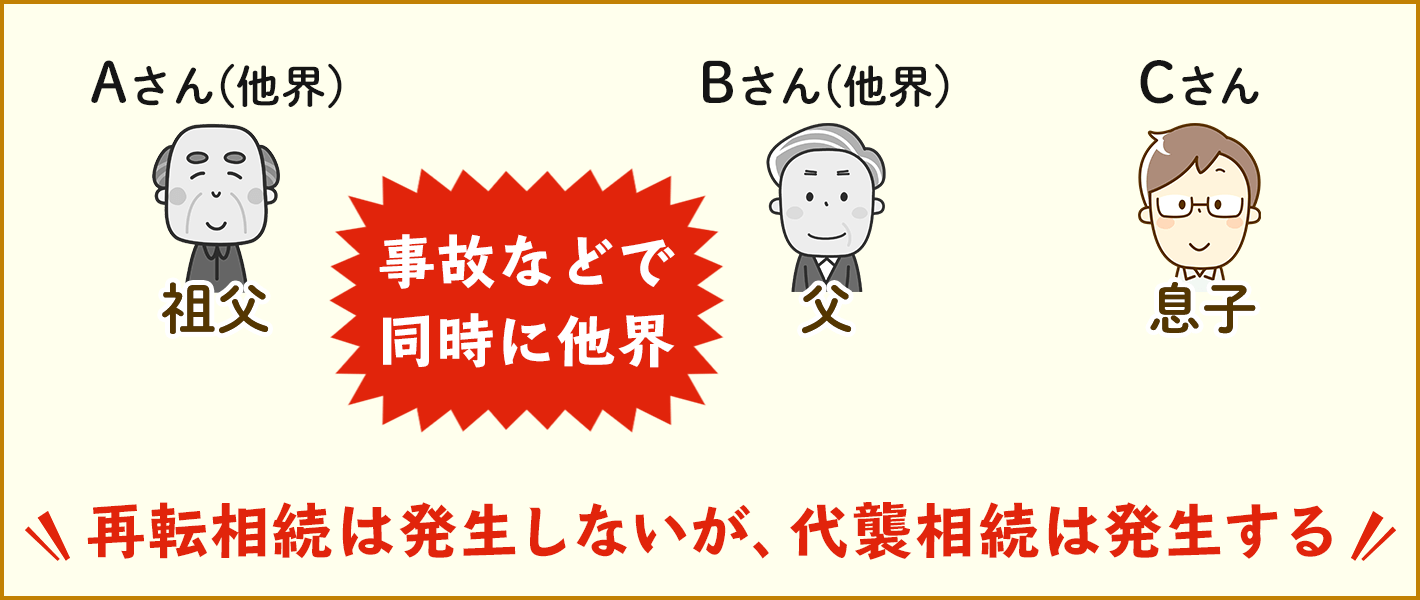

同時死亡は、親子が事故などで同時に亡くなったなどで、被相続人と相続人が同時に亡くなる場合のことです。

同時に死亡した人の間では相続は発生しませんし、被相続人の財産を相続することもないので再転相続は発生しません。

しかし、代襲相続は発生します。

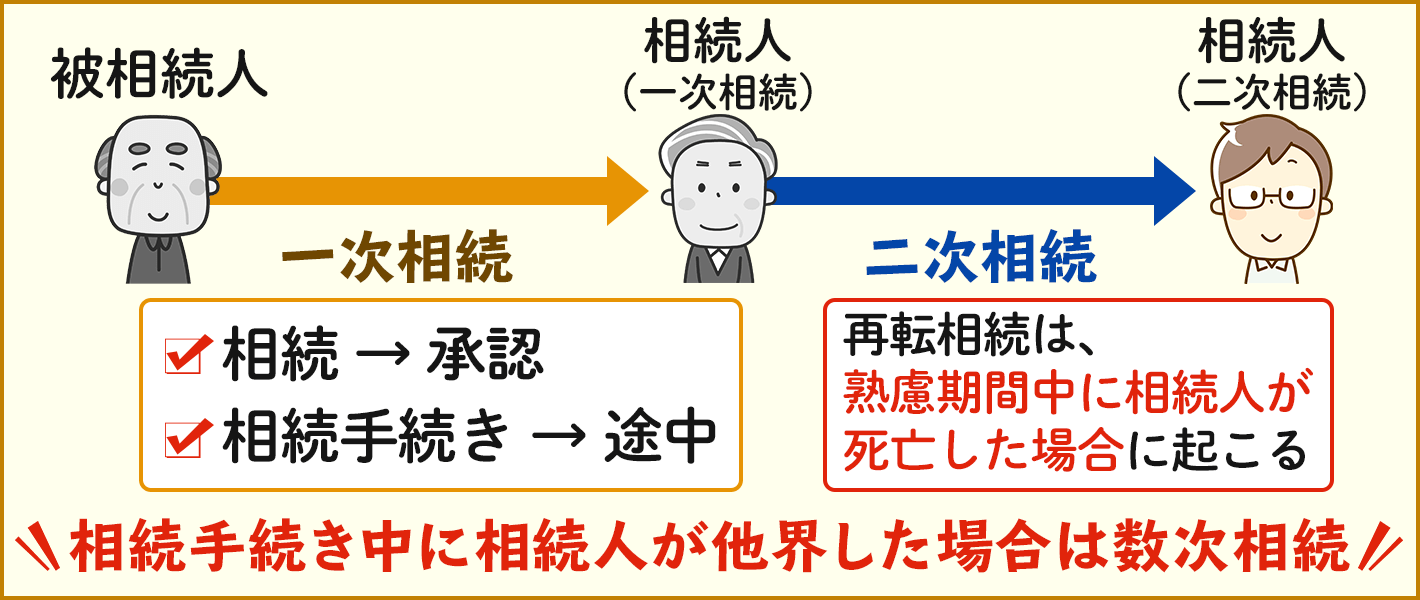

数次相続

数次相続は、被相続人が亡くなり、一次相続の遺産分割協議などの相続手続きを進めている途中で相続人が亡くなり、二次相続が発生することをいいます。

再転相続は相続放棄の熟慮期間中に「相続を承認するか放棄するか」の選択をする前に相続人が亡くなった場合に起こりますが、数次相続は相続の承認後、相続手続きが完了する前に相続人が亡くなった場合に起こります。少し似ているので気を付けましょう。

相次相続

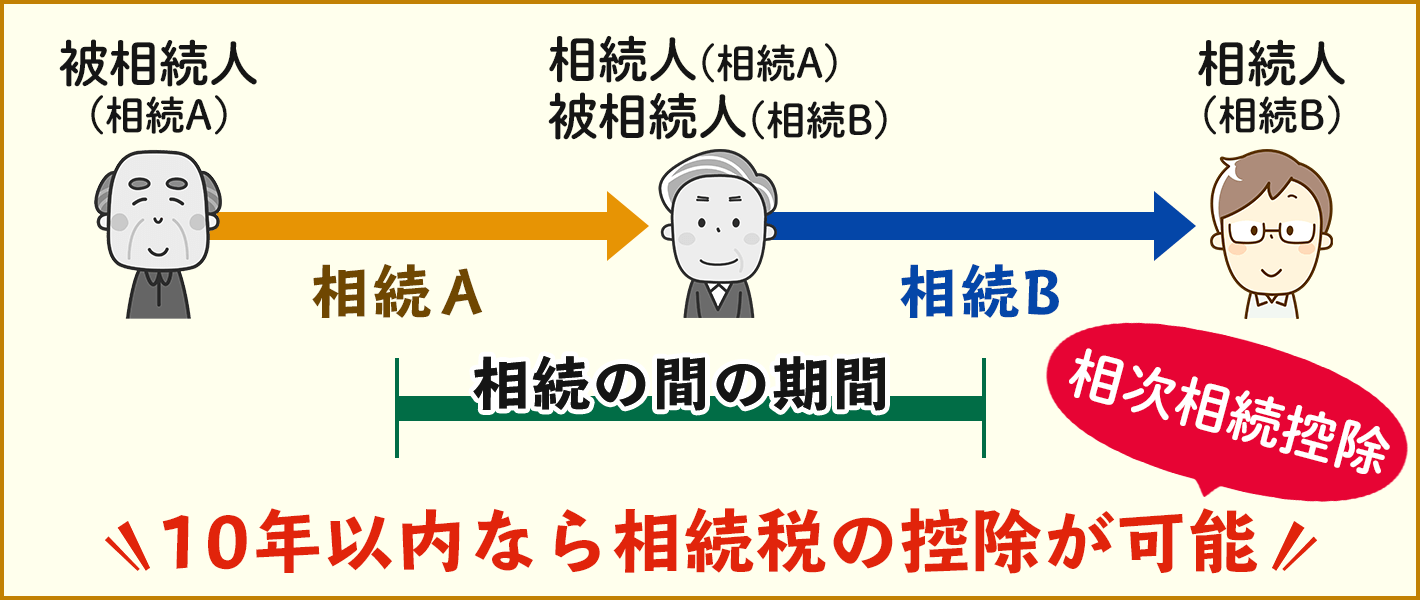

相次相続は、相続が相次いで起こることをいいます。

相続Aが行われて、あまり年月が経たないうちに、相続Aの相続人が亡くなり相続Bが行われた場合に、この一連の相続を相次相続といいます。

では相次いだ相続とは、どれくらいの期間内なら当てはまるのかというと、目安として10年以内と考えていただければと思います。

相続の間の期間が10年以内だと、相続税の控除を受けることが可能で、この控除のことを相次相続控除といいます。

再転相続が関係する相続放棄の判例を紹介

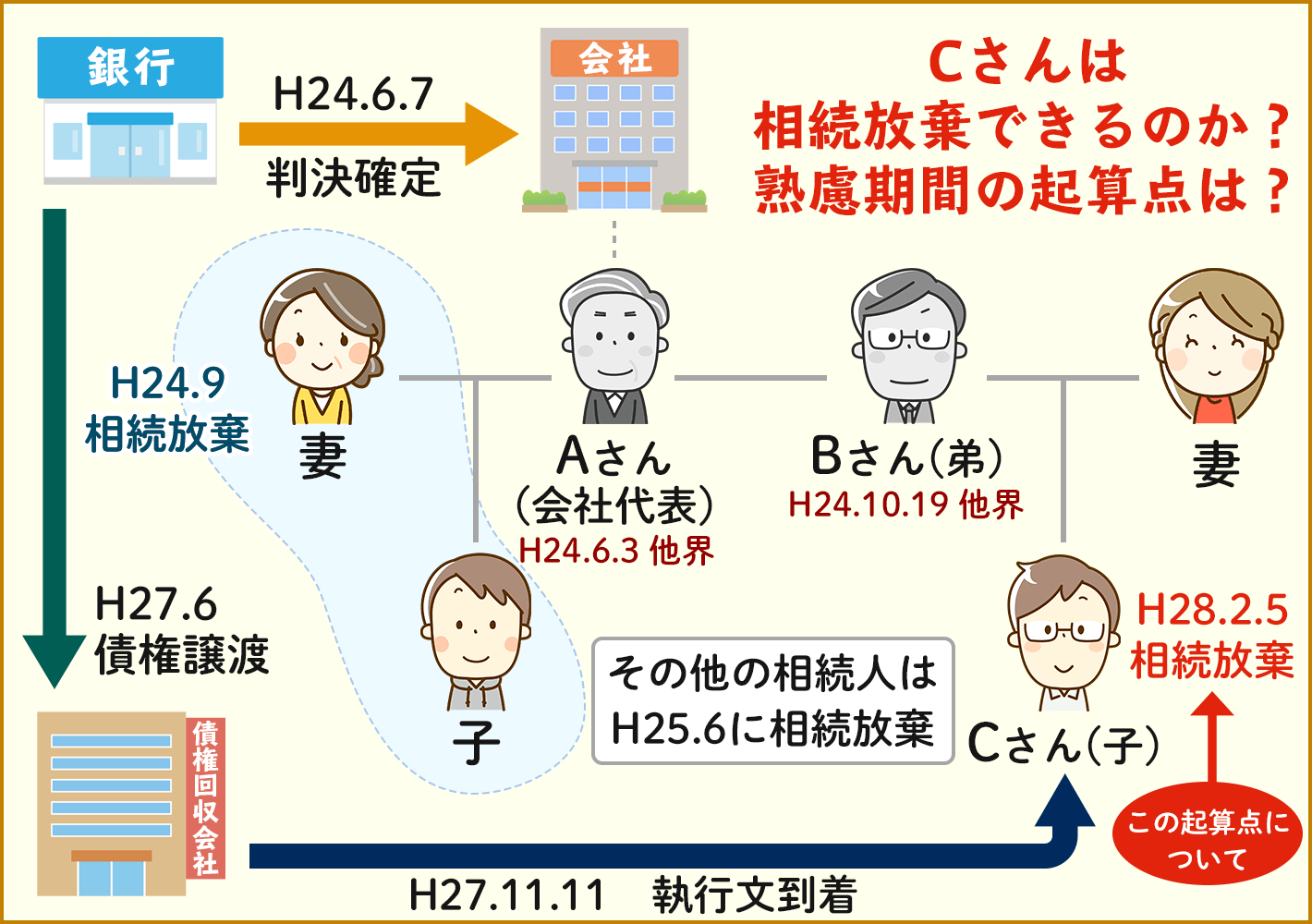

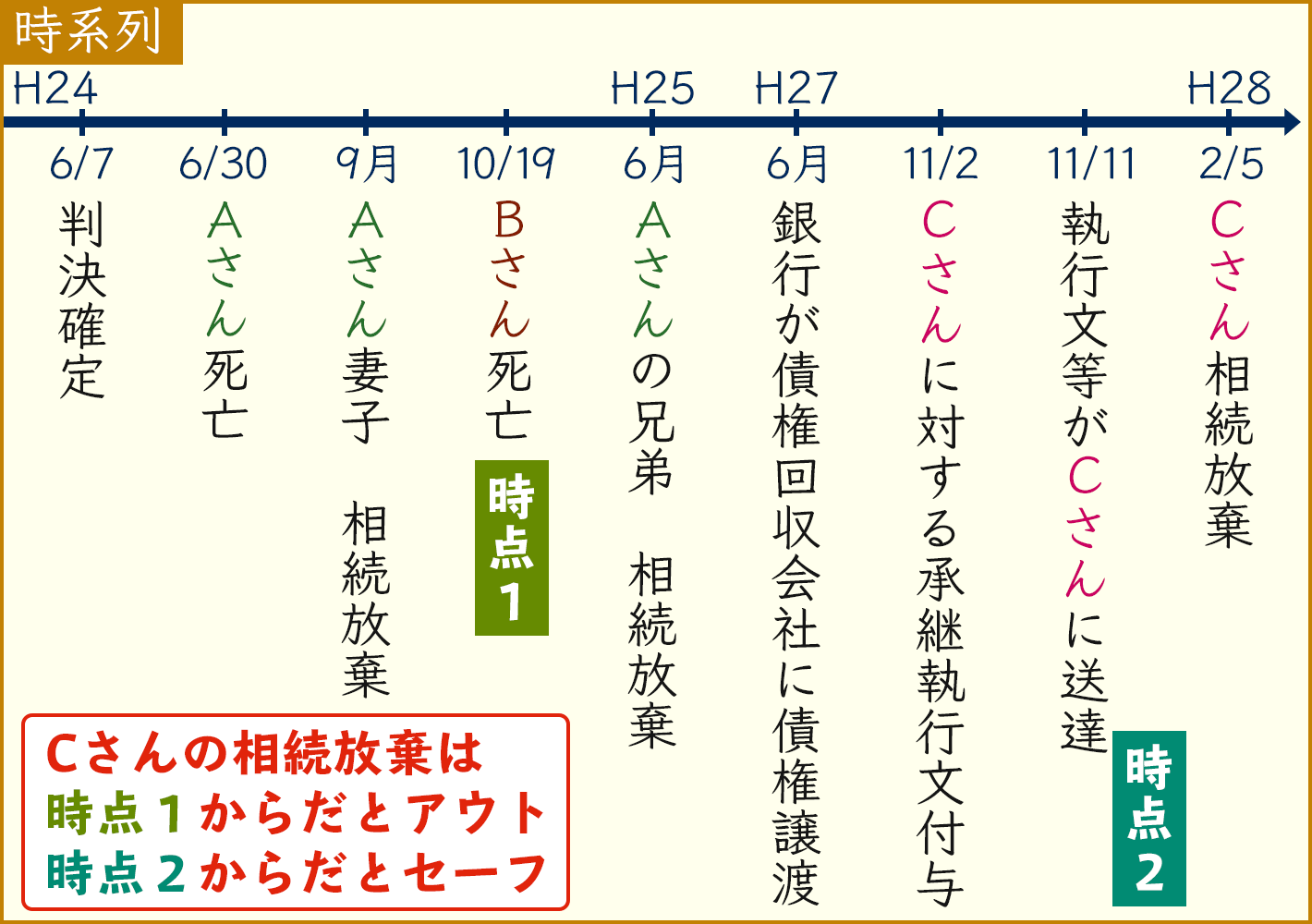

令和元年8月9日、大阪高等裁判所の再転相続に関する相続放棄の判例です。

概略

父親(Bさん)が伯父(Aさん)の債務の相続人となったことを知らず、子(Cさん)は父親(Bさん)が亡くなった際にその債務を二次相続していました。

そして父親(Bさん)が亡くなってから約3年後に、その債務を相続放棄できるかについて争われた訴訟です。

父親(Bさん)は伯父(Aさん)の相続について「放棄するのか承認するのか」判断せずに亡くなっているため、子(Cさん)は知らぬ間に再転相続人となっています。

判決の争点

「再転相続人の熟慮期間の起算点について」が一番の争点です。

起算点は【時点1】H24.10.19の父親(Bさん)が亡くなった時なのか【時点2】H27.11.11の執行文等が送達され、父親(Bさん)が伯父(Aさん)の相続人だったことを子(Cさん)が知った時なのかが争われています。

【時点2】が起算点とされた場合は、H28.2.5に子(Cさん)が相続放棄したのは認められますが、【時点1】が起算点となった場合は相続放棄することができません。

最終判断

この裁判の判決では、起算点は【時点2】H27.11.11の執行文等が送達され、父親(Bさん)が伯父(Aさん)の相続人だったことを子(Cさん)が知った時と判断されたので、子(Cさん)は相続放棄の効力が認められました。

再転相続か関係する相続放棄の判例のポイント

今回の判決は民法916条をもとに相続放棄の熟慮期間の起算点を判断したことで、民法916条の解釈が変わった点がポイントです。

合わせて読みたい記事

一人で悩まないで!まずは無料相談!

0120-151-305

9:00-20:00[土日祝/10:00-17:00]グリーン司法書士法人運営

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人 の代表司法書士。

一般の方向けのセミナーの講師や、司法書士や税理士等専門家向けのセミナー講師も多数手がける。オーダーメイドの家族信託を使った生前対策や、不動産・法人を活用した生前対策が得意である。

- 【保有資格】司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

- 【関連書籍】「世界一やさしい家族信託」 著者/「はじめての相続」 監修

- 全国司法書士法人連絡協議会 理事