相続登記にかかる登録免許税とは?計算方法や納付方法を解説

山田 愼一

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人の代表司法書士。

保有資格:司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

不動産を相続すると相続登記を行う必要があり、その際に登録免許税を納付することとなります。

登録免許税とは、不動産登記の際に課される税金で、登記申請を行うと課税されます。

そして登録免許税には減免措置があり、申請期限が迫ってきていますので、お早めに対応されることをおすすめいたします。

※令和4年度の税制改正により、適用期限が令和6年3月31日まで延長されました。

こちらの記事では、相続登記を行う際に課される登録免許税の計算方法や納付方法についてわかりやすく解説していきます。

目次 [ 閉じる ]

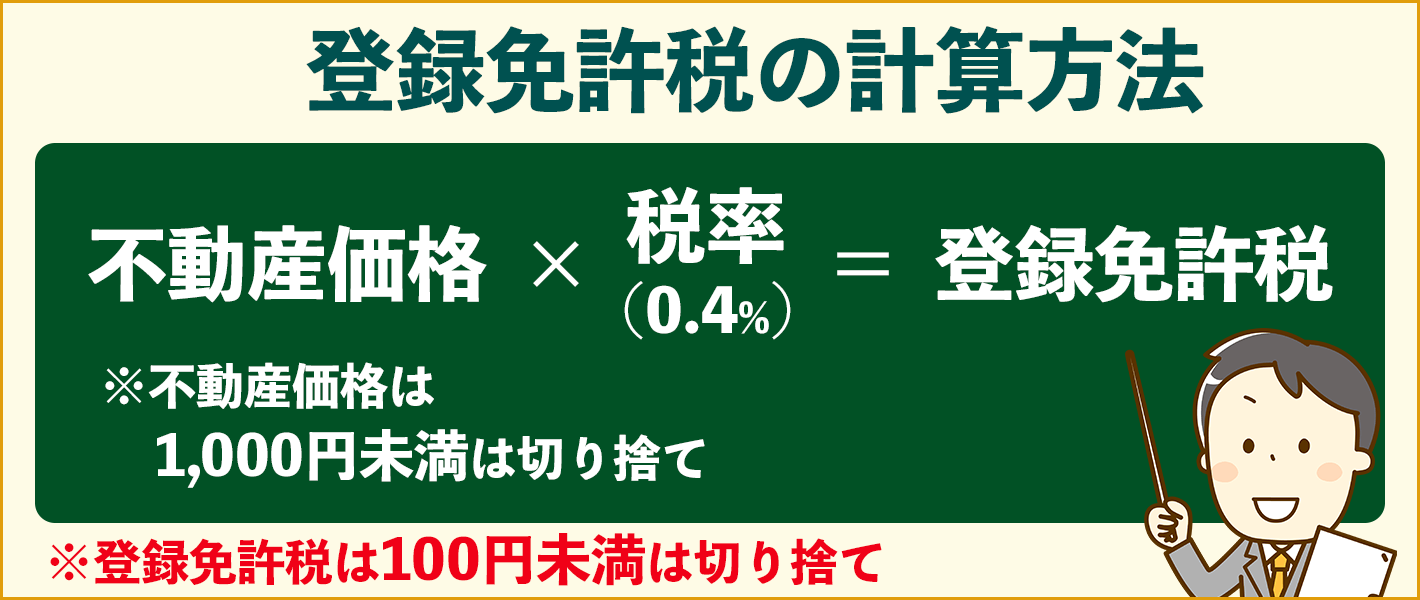

相続登記にかかる登録免許税の計算方法

相続登記の際に発生する登録免許税の算出方法は以下の通りです。

不動産価格(課税価格)に税率(0.4%)をかけた金額が登録免許税として課税されます。

(※100円未満は切り捨てとなります。)

不動産価格は「固定資産評価証明書」に記載された不動産の評価額で計算します。

この価額が1,000円以上の場合、1,000円未満を切り捨てた金額が不動産価格となります。

固定資産評価証明書は、各市町村役場で取得することができます。

東京23区の場合は、各都税事務所で取得できます。

窓口と郵送の両方で取得可能ですので、取得しやすい方法で行いましょう。

相続登記を行う際には、固定資産評価証明書の添付が必要となります。

登録免許税の計算例

それでは、具体的に登録免許税の例をもとに算出方法を確認していきましょう。

相続した不動産の固定資産評価証明書に記載された内容

土地:6,452,600円

建物:4,625,860円

合算:11,078,460円

課税価格は1,000未満が切り捨てられるので、

合算:11,078,000円

となります。

したがって計算は、

11,078,000円×0.4% = 44,312円

100円未満は切り捨てになるので、44,300円が登録免許税で納付する金額となります。

登録免許税の納付方法

納付期限

相続登記を申請した際に登録免許税は発生するので、相続登記の申請を行わない限り登録免許税に納付期限はありません。

そして、相続登記を申請した時の固定資産評価証明書に記載された不動産の評価額をもとに登録免許税の納付金額を計算します。

収入印紙で納付

収入印紙を登記申請書に貼り付けて提出することで登録免許税の納付が可能です。

収入印紙は郵便局で購入でき、大きな登記所には所内に印紙売場があるので、そこで購入することもできます。

なお、登記申請書に収入印紙を貼り付ける余白がない場合は、別の用紙に貼り付けて申請書にとじ込み、申請書との綴り目に申請人が契印しましょう。

現金納付

収入印紙での納付以外にも、現金での納付も可能です。

登録免許税は、原則、銀行などの金融機関を通じて現金で納付します。(登録免許税法21条)

登録免許税を納付した際に領収書をもらっておき、その領収書を登記申請書に貼り付けて法務局に申請します。

相続登記にかかる登録免許税の減免措置について

2018年度の税制改正により、以下の条件を満たせば、相続した土地の登録免許税が減免されるようになりました。

減免の対象は土地のみで、建物は対象外となります。

減免措置を受けるための条件

- ①土地の相続(相続人に対する遺贈も含む)であること(建物は対象外)

- ②相続により土地を取得した者が、相続登記をしない内に死亡し、その者の相続人が当該土地を相続により取得すること(いわゆる数次相続)

- ③2018年(平成30年)4月1日から2022年(令和4年)3月31日までに登記申請を行うこと

- ④登記申請書に「租税特別措置法 第84条の2の3 第1項により非課税」と記載すること

減免措置を受けるには2022年(令和4年)3月31日までに登記申請を行う必要があります。

2021年(令和3年)3月31日までだったのが、2022年(令和4年)3月31日までに延長されたので、この機会に活用しましょう。

期限が近付いてきているので早めに対応することをおすすめいたします。

ただし、また期限が延びる可能性もあるかもしれません。

減免措置を受けるためには相続登記を行う際に、上記【④登記申請書に「租税特別措置法 第84条の2の3 第1項により非課税」と記載すること】を忘れないようにしましょう。

登記申請書に記載がない場合は、減免措置を受けることができなくなりますので注意しましょう。

登記申請書の書式や記載例は、こちらのホームページで確認しましょう。

相続登記の登録免許税の免税措置について/法務局相続登記の減免措置を受けられるケース

相続登記にかかる登録免許税の減免措置を受けられる条件に基づいて、どのようなケースで減免措置を受けることができるのかご紹介します。

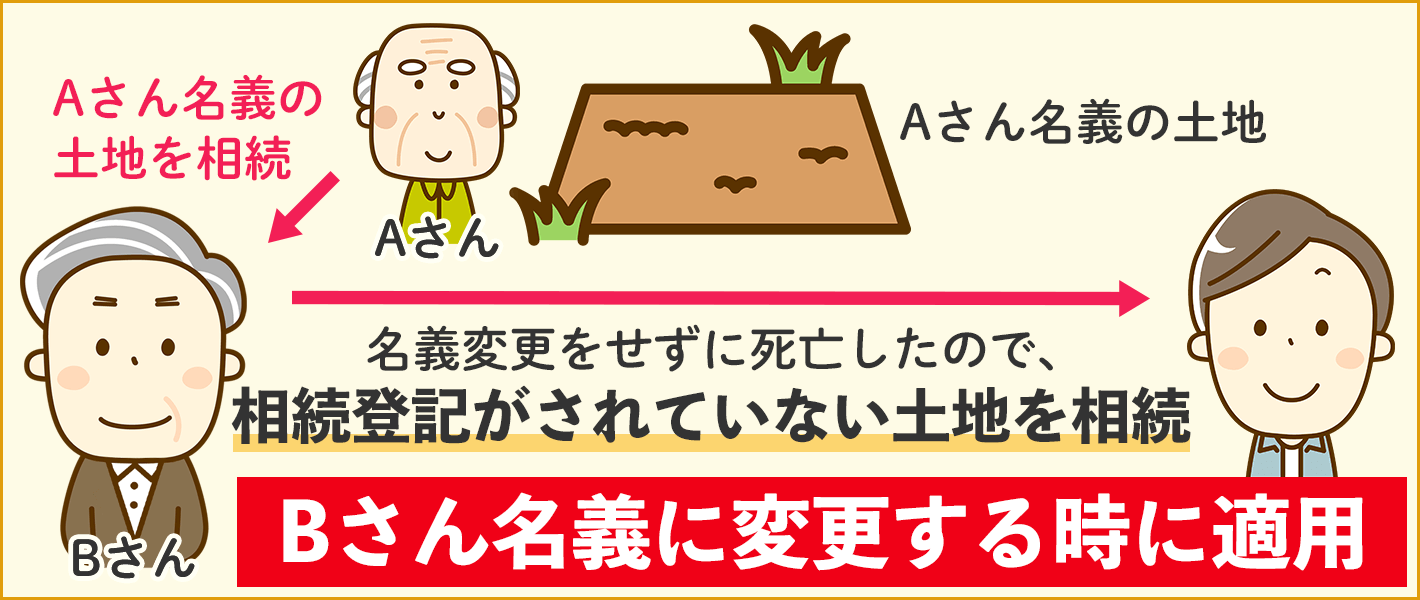

相続により土地を取得した方が相続登記せずに亡くなり、次の相続が発生

簡単に言うと、相続登記がされていない土地について、さらに相続が発生している場合(数字相続)に適用されるということです。

相続(相続人に対する遺贈を含む)によって土地を取得した方が、取得した土地の相続登記を行う前に死亡してしまったときは、その死亡した個人名義にする相続登記は免税されるのです。(租税特別措置法 第84条の2の3第1項)

実はイレギュラーなケースで、相続登記の減免措置を受けられるケースはあまり多くありません。

では、なぜ死者名義にする相続登記を免税するのかというと、所有者不明土地を減らすためです。

所有者不明土地問題とは、不動産登記簿から土地所有者を確認することができなかったり、連絡がつかなかったりすることで起こる問題のことを言います。

所有者不明土地が荒廃し近隣に迷惑をかけていたり、震災等の復興対策を施そうとしても連絡できなかったりと問題が増加していることから、政府は国を挙げて【所有者不明土地問題】に取り組んでおり、相続登記を促進するために減免措置を設けたと説明されています。

ですので、何世代か前の名義のままになっている土地がある場合は、この制度を活用できるうちに対応しておくことをおすすめいたします。

相続登記について

登録免許税についてお話しして参りましたが、そもそも相続登記はどのようにするのかなどを下記ページで説明しておりますので、ご参考にしてください。

相続登記の上手な進め方と費用について合わせて読みたい記事

一人で悩まないで!まずは無料相談!

0120-151-305

9:00-20:00[土日祝/10:00-17:00]グリーン司法書士法人運営

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人 の代表司法書士。

一般の方向けのセミナーの講師や、司法書士や税理士等専門家向けのセミナー講師も多数手がける。オーダーメイドの家族信託を使った生前対策や、不動産・法人を活用した生前対策が得意である。

- 【保有資格】司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

- 【関連書籍】「世界一やさしい家族信託」 著者/「はじめての相続」 監修

- 全国司法書士法人連絡協議会 理事