名義預金で贈与は相続トラブルの原因に!正しい方法で贈与しましょう

山田 愼一

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人の代表司法書士。

保有資格:司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

最近は、銀行での本人確認が徹底されているため、あまり見られないケースになってきています。ですが、相続税調査の際に税務署から多く指摘される点が、「名義預金」と呼ばれるものです。

間違った贈与の方法である名義預金での贈与について説明していきます。

目次 [ 閉じる ]

名義預金とは

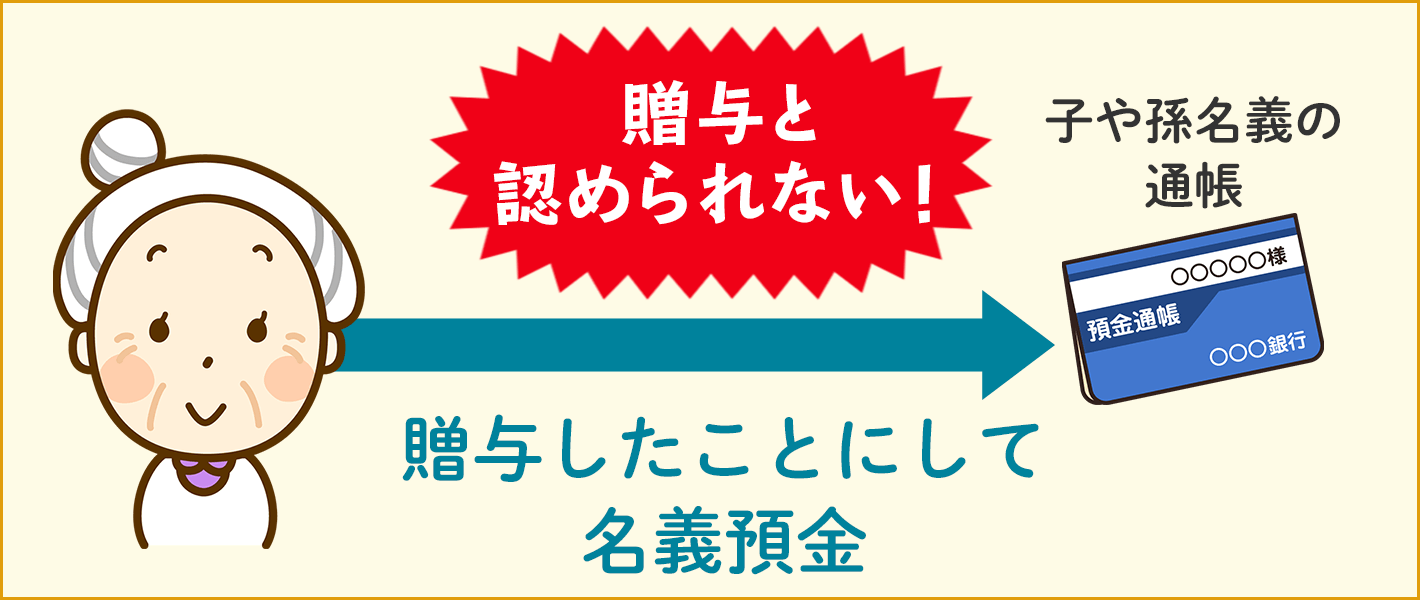

「名義預金」とは、相続税対策のために、たとえば子や孫に贈与したことにして、通帳の名義を子や孫に変更しておき、その通帳と印鑑はご自身で管理しているというケースです。

しかし、年間110万円以内でこの名義預金を毎年していたとしても、贈与を受けているはずの子や孫が実際に使えないと、それは贈与したとは認められません。

相続発生時には、被相続人(相続される人、相続の開始にあたっては亡くなった人)の財産が相続税の課税対象となるので、他人の名義を借りただけの名義預金とみなされた場合、被相続人の財産であるとなり、相続税の課税対象となります。

生前贈与で節税対策をしていたつもりでも、間違った名義預金という方法での贈与は節税対策となりません。

名義預金で贈与は相続トラブルの原因に

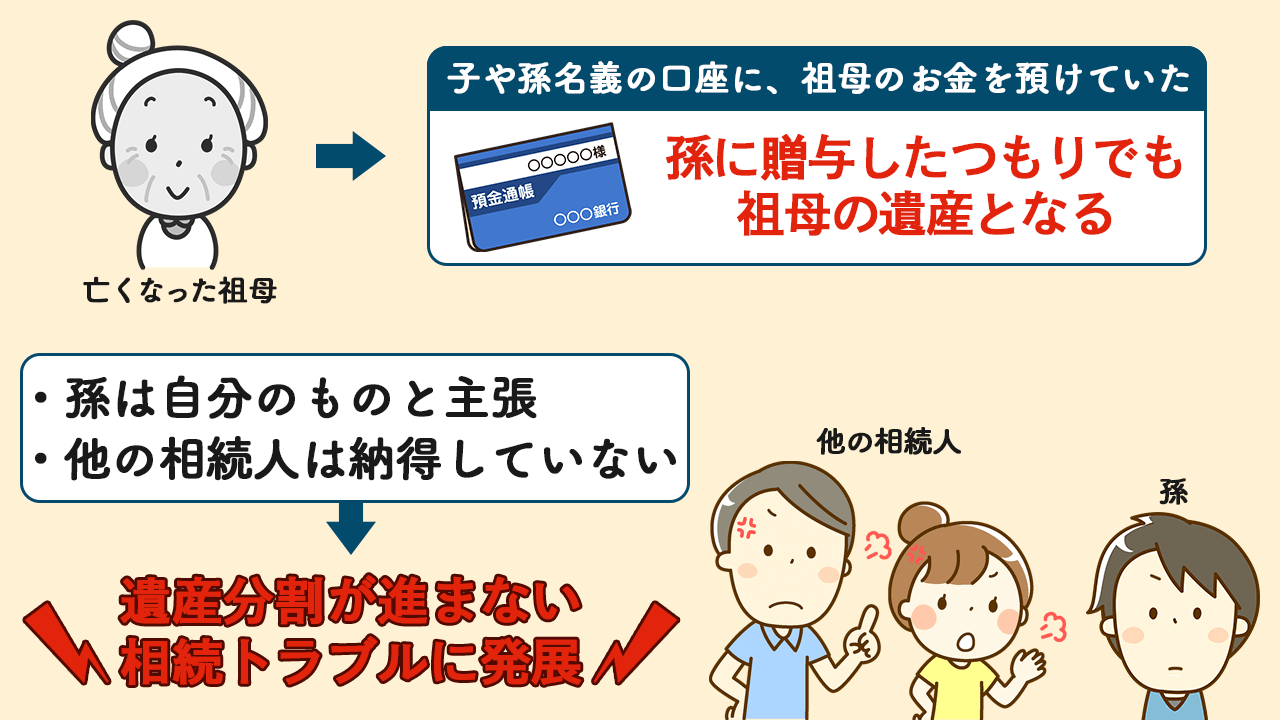

名義預金を残したままご自身が死亡した場合、遺産分割の際にモメる原因となります。

「口座の預金はおばあちゃんのお金だけど、通帳の名義が孫になっているような場合、どちらの財産になるのですか?」といったご相談をされる方が時々いらっしゃいますが、実務上、その口座は祖母の遺産となります。

相続人全員が祖母の遺産であると納得している場合は問題ありませんが、たとえば名義預金の名義人になっている孫が「いや、それは生前におばあちゃんが僕にくれたものだ」と主張をした場合、どうなるでしょうか?

通帳には、「祖母が孫に贈与した」といった記載はされませんので、結局「贈与の事実」があったかどうか、についての立証をしなければなりません。

名義人になっている孫は立証したいがために、その名義預金を祖母の遺産に含めて作成された遺産分割協議書には、同意しないでしょう。そうなれば、遺産分割は紛争に発展する可能性が高くなります。

名義預金とみなされてしまうケース

では、どのような状態だと名義預金とみなされてしまうのかについて、具体的なケースをご紹介していきます。

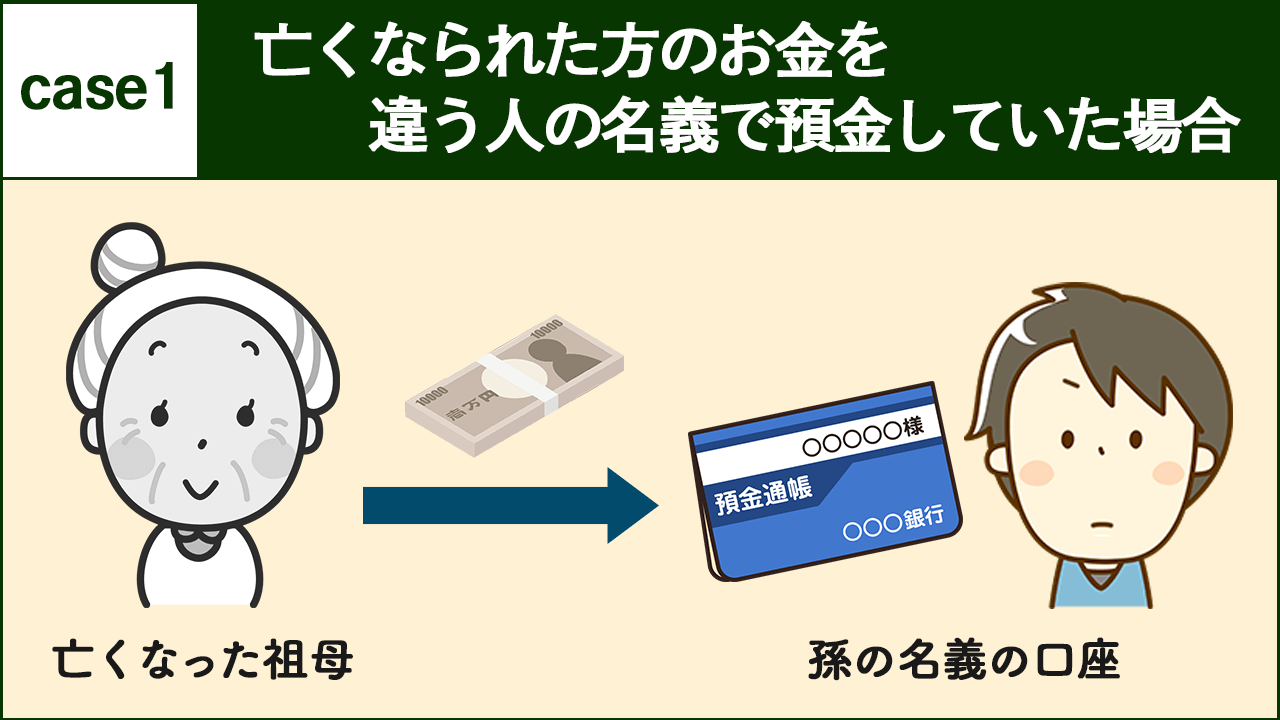

- ①亡くなられた方のお金を違う人の名義で預金していた場合

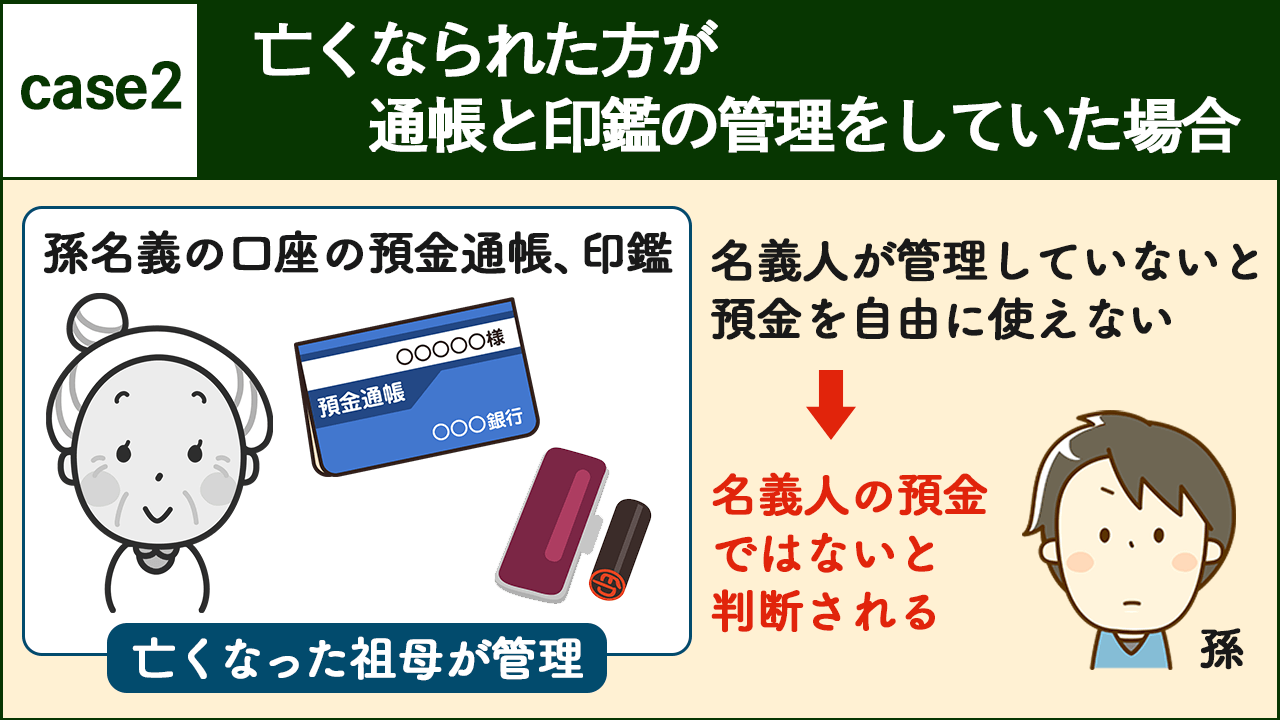

- ②亡くなられた方が通帳と印鑑の管理をしていた場合

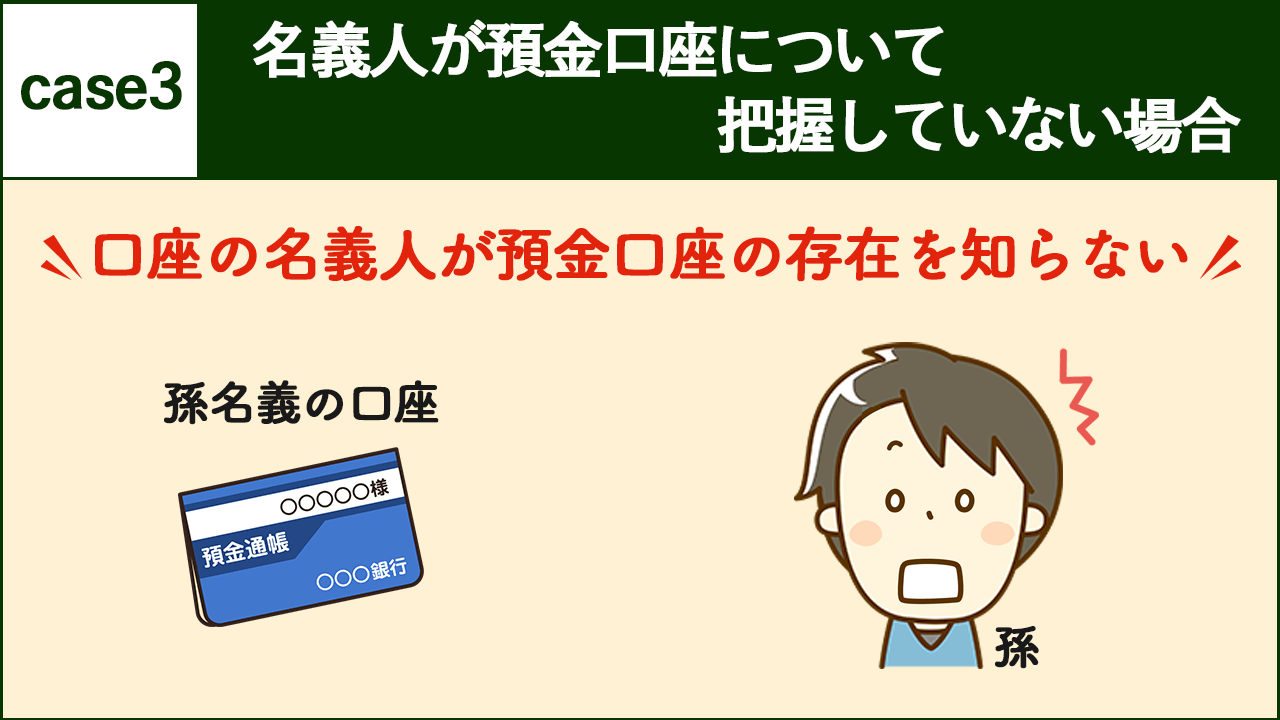

- ③名義人が預金口座について把握していない場合

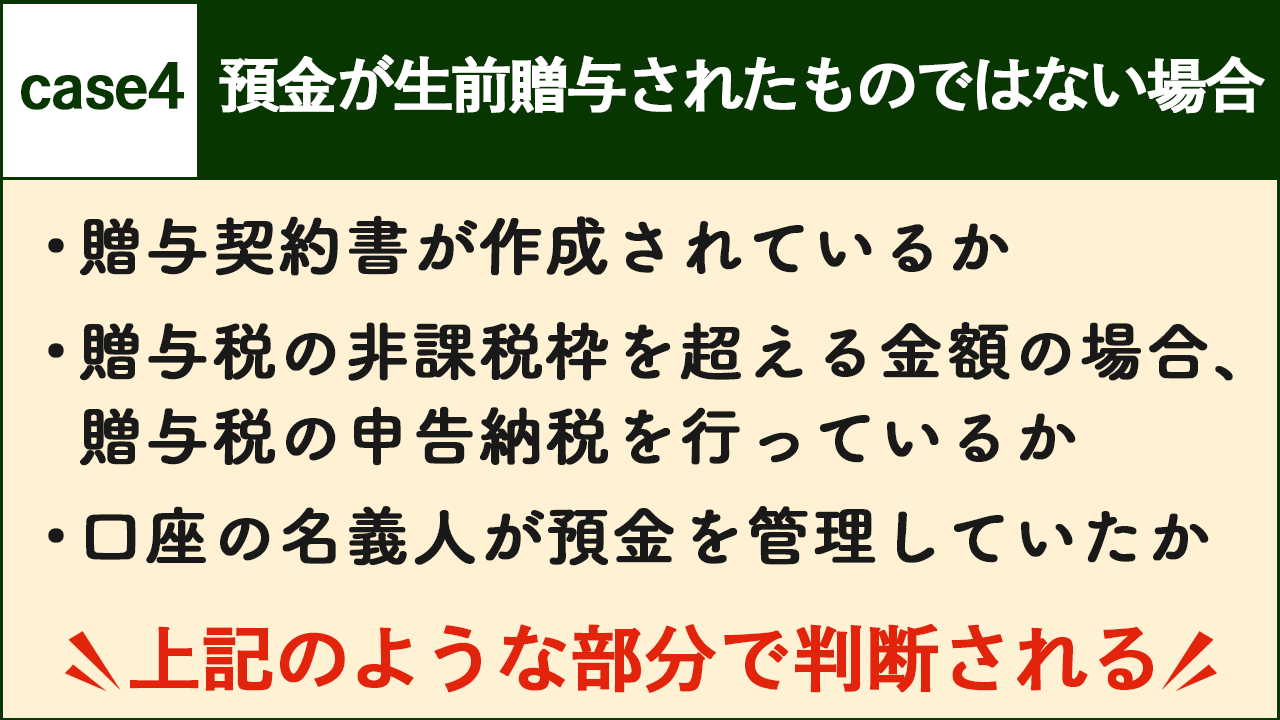

- ④預金が生前贈与されたものではない場合

亡くなられた方のお金を違う人の名義で預金していた場合

口座の名義がAさんでも、預金のお金の出どころが亡くなられたBさんの場合、名義預金とみなされます。

例えば、専業主婦のAさんが、夫であるBさんの収入を、Aさん名義の口座で管理している場合、Aさん名義の預金は夫のBさんのものだとみなされるのです。

亡くなられた方が通帳と印鑑の管理をしていた場合

口座の名義人ではなく、亡くなられた方が、預金通帳やお届け印の印鑑を管理していた場合、その口座の預金は名義預金とみなされます。

通帳や印鑑を名義人が管理していないということは、名義人が自由に預金を使える状態ではないと考えられるので、名義人の預金ではないと判断されます。

また、口座開設時のお届け印が名義人の印鑑ではない場合も名義預金ではないかと疑われてしまうので、口座の名義人の印鑑で口座開設するようにしましょう。

名義人が預金口座について把握していない場合

口座の名義人が預金口座の存在を知らない場合は、実際にお金を預けていた方のものと判断され、名義預金とみなされます。

例えば、親が子の名義で口座を作り、口座の存在を子に知らせていない場合、その口座の預金は名義預金と判断されてしまいます。

預金が生前贈与されたものではない場合

口座の預金が、贈与された財産でないと判断された場合、名義預金とみなされます。

口座の名義人と亡くなられた方との間で贈与契約書が作成されているか、贈与税の非課税枠の年間110万円を超える金額を入金しているときに贈与税の申告納税を行っているか、口座の名義人が預金を管理していたか等を確認して判断されます。

名義預金とみなされないための対策

名義預金とみなされないためには、どのような対策ができるのでしょうか。

名義預金とみなされてしまうケースを参考に考えると、大事なことは、贈与を受けた証拠を残しておくことと、名義人本人が口座の存在を把握しておくこと、そして自分で口座の管理をして、預金を自由に引き出せる状態にしておくことです。

そのための具体的な対策は下記のものが考えられます。

- ①贈与契約書を作成する

- ②毎年きちんと贈与税を申告する

- ③銀行送金で贈与をして記録を残す

- ④口座の名義人が預金の管理をする

税務調査の結果、名義預金とみなされたら

相続税の税務調査で一番指摘されやすいのは名義預金と言われています。

相続税の税務調査では、亡くなった方の口座はもちろんのこと、ご家族名義の口座の取引状況まで確認します。亡くなった方を中心に生前のお金の流れを詳細に調査していくのです。

では、税務調査により名義預金とみなされると、下記の対応が必要になります。

- ①相続税の修正申告を行う

- ②相続税の申告漏れなので、追加の税がかかる

預金を贈与したい場合

贈与の相手方に実際に金銭を渡さなければ贈与は成立しませんので、預金を贈与したい場合は、子・孫が自由に使用できる子・孫名義の口座に、実際に金銭を振り込むといったことが必要となります。

また、「贈与契約書」を作成するなどして、第三者に贈与があった事実を説明できるようにしておくことが必要となります。

きちんと贈与したいけど方法が分からない場合は、専門家にご相談ください。大阪相続相談所では無料相談を行っておりますので、お気軽にお問い合わせください。

下記ページで贈与手続きについてや活用方法について説明しておりますので、ご参考にしてください。

贈与について合わせて読みたい記事

一人で悩まないで!まずは無料相談!

0120-151-305

9:00-20:00[土日祝/10:00-17:00]グリーン司法書士法人運営

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人 の代表司法書士。

一般の方向けのセミナーの講師や、司法書士や税理士等専門家向けのセミナー講師も多数手がける。オーダーメイドの家族信託を使った生前対策や、不動産・法人を活用した生前対策が得意である。

- 【保有資格】司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

- 【関連書籍】「世界一やさしい家族信託」 著者/「はじめての相続」 監修

- 全国司法書士法人連絡協議会 理事